周一各股指全线下挫,上证50、创业板指均跌超1%,大盘至少短线顶部已经初步确立。

上周五美国非农数据远超预期,美元走强,美股回落。美国1月季调后非农就业人口增加51.7万人,预期18.5万人,前值22.3万人,该数据创下2022年7月以来最大增幅。美国1月失业率下滑至3.4%,预期3.6%,前值3.5%,触及53年低点。这表示美国就业市场依然强劲,美联储维持偏鹰派格局将更有底气,提前降息的预期大幅削弱。

此前一直认为美元指数在筑底,虽然美联储加息后再度下跌,但此后探底回升,非农后向上突破。美元在这里见中期底部的可能性进一步增大,短线震荡后如果再出中长阳则底部正式确立,至少也会有周线级别的反弹。

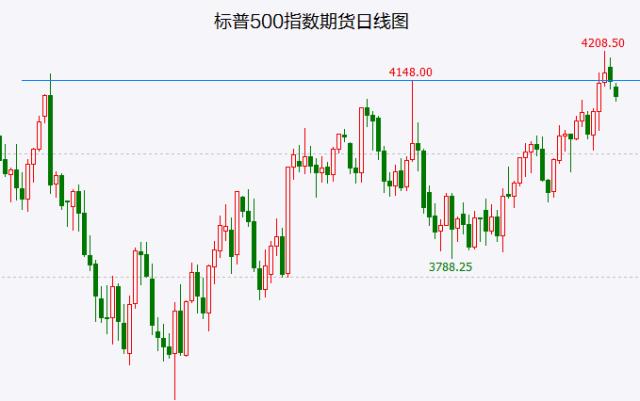

从美股来看,上周冲高回落后下跌,截至发文再度下跌。从标普指数来,前高突破后再度回落,目前看尚未突破成功。如果后市持续下挫,那么就是突破失败,本轮反弹有望就此结束。

在美股下跌以及“飞艇事件”的利空压制下,A股周一下跌符合预期。从富时A50指数期货来看,头肩顶的颈线位已经大幅下破,至少短期顶部已经确立。短线可能会有震荡或反弹,但这里难以直接向上,后市很可能会回落至去年年底的震荡平台处。当前以ChatGPT为首的题材股依然活跃,中证1000指数表现相对较强,后市关注强势题材何时熄火。(公 号“中产投资”)

关键词阅读:股市

全部评论

机会情报

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显