首批公募REITs周一上市,首日最大涨跌幅可达30%,144万投资人或迎来“上上下下”的享受?

公募REITs这一全新的产品将接受市场的检验。

6月21日,首批公募REITs将正式上市交易,公募REITs这一全新的产品也将接受市场的检验。

在此前的发行阶段,公募REITs产品受到市场的广泛关注和认可,9只产品总共吸引了超过144万投资者认购,募集期间净认购金额超过310亿元,银行、券商、险资等机构资金的积极配置。

需要注意的是,由于风险收益特征不同于股票、债券、基金等金融产品,基础设施公募REITs设置上市首日30%和非上市首日10%的涨跌幅比例限制,同时每只产品选定不少于1家流动性服务商提供双边报价等服务,以完善二级市场流动性机制。

对此,多家基金公司相关人士认为,由于首批产品项目质量较好,收益预期稳健且在定价上的让利,上市首日存在高溢价的可能,但是公募REITs产品作为首次亮相的创新投资品种,在推出初期尤为需要投资者的充分认识和理性看待,才能够稳起步,大发展。

首批公募REITs上市

9只公募REITs产品将分别在沪市和深市上市交易。

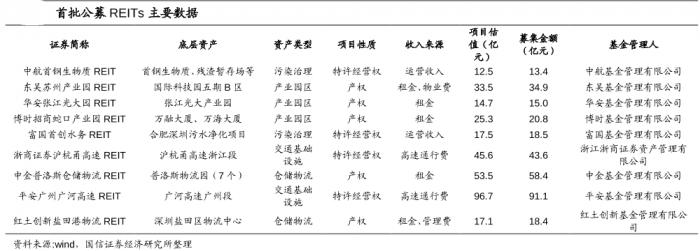

其中,上交所首批上市的5只基础设施公募REITs分别为普洛斯(508056)、东吴苏园(508027)、张江REIT(508000)、浙江杭徽(508001)和首创水务(508006),项目涵盖收费公路、产业园、仓储物流和污水处理四大主流基础设施类型。

深交所首批上市的4只基础设施公募REITs分别为首钢绿能(180801)、蛇口产园(180101)、广州广河(180201)和盐港REIT(180301),覆盖垃圾处理及生物质发电、产业园区、收费公路和仓储物流等四大主流基础设施领域。

从此前基金募集情况看,投资者对REITs产品的认购热情较高,首批9只公募REITs合计吸引了超过144万户投资者认购,其中,浙江杭徽、蛇口产园、首创水务3只REITs吸引了超过20万户投资者认购,其他6只公募REITs也均吸引了10万户左右的投资者认购。

基金公司从业人员也热情认购,成立公告显示,首批9只公募REITs均获得基金公司从业人员认购,张江REIT的基金从业人员认购份数更是超过2万份。

国信证券认为,首批公募 REITs 底层资产整体上比较优质,通过“股+债”的资本弱化,实现一定程度的节税并使分红基础更加接近自由现金流。平均发行溢价率3.4%,发行定价相对理性,也为二级市场留足空间。根据发行价计算的 2021年现金流分派率在2.99%至9.58%之间,整体具备吸引力。

警惕炒作风险

公募REITs是一种全新的投资品类,投资者需特别注意相关交易规则。

据了解,基础设施基金上市首日涨跌幅限制比例为30%,非上市首日涨跌幅限制比例为10%。

同时基础设施基金采取封闭式运作,不开放申购与赎回,在证券交易所上市,场外份额持有人需将基金份额转托管至场内方可卖出。也就是说,公募REITs成立之后只能通过二级市场买卖。

国泰君安认为,按照网下投资者报价的中位数与加权平均数的孰低者定义为REITs产品的网下报价的价格,统计发现最终REITs实际的定价均低于理论的网下报价的价格,显示首批REITs产品在定价上为二级市场做了一定的让利,平均让利幅度为2.22%。

因此,由于首批产品项目质量较好,收益预期稳健且在定价上的让利,在产品发行期就受到资金追捧,多家机构和投资人士认为上市首日存在高溢价的可能,建议投资者更为关注产品的长期投资价值。

基金管理人重要性将凸显

REITs是把缺乏流动性的商业地产,变成较强流动性的证券,交由专门投资机构进行投资经营管理,并将投资综合收益按较高比例分配给投资者。

目的是,降低公众投资不动产的门槛,并为投资人提供长期、稳定的投资手段。

从本质上来看,REITs 是集中小额资金进行不动产投资,其内在价值由底层资产产生的自由现金流决定。

公募 REITs作为上市交易、门槛较低的投资标的,价格也会受到各种交易因素的影响。因此REITs的市场价格会受到底层资产经营情况和二级市场交易情况共同影响。

国信证券认为,从首批公募 REITs底层资产优质且集中的特点看,初期“物”的重要性大于“人”。长期来看,随着 REITs产品逐渐“长大”,其持有的底层资产会越来越多,业态构成也会日趋复杂,基金管理人的重要性将逐渐凸显。

因为,从中长期看,底层资产的现金流并非毫无风险,宏观经济、行业变迁、运营管理等因素都会对底层资产的表现造成扰动,好的基金管理人可以通过主动管理,维护和提升资产价值。

同时,随着 REITs 产品逐渐“长大”,其持有的底层资产会越来越多,业态构成也会日趋复杂,单个原始权益人及其关联方对REITs 整体表现的影响会越来越小,而基金管理人的投资决策管理程序、基础设施领域投研水平等方面都将长期影响所管理 REITs产品的收益表现。基金管理人将逐渐占据产品“C 位”,并有望成为产品IP。

(作者:李域 编辑:朱益民)