南财研选︱新能源+大基建,储能需求大幅增长或迎黄金期

南方财经全媒体 资讯通研究员邢瑞涵 综合报道 近期将密集出台“稳增长”系列政策。

基建发力,近几个交易日内,行业标的中国电建、中国铁建等分别获主力资金净流入5.81亿元、1.81亿元,叠加双碳等大背景,多个券商建议关注储能板块的投资机会。

新能源变革进程加速,推动储能行业发展

新型电力系统正在经历从“源-网-荷”到“源-网-荷-储”的变化,在能源变革时代储能有望成为新型电力系统的第四大基本要素。

储能技术形态多样,其中抽水蓄能技术最为成熟且性价比最高,而电化学储能受益于技术的不断演进具备可观的降本空间。从整体行业发展上看,2021年标志着储能行业正式跨越历史性节点,迈向高速发展新时期的转折点,中央出台密集储能利好政策,推动行业整体大跨步前进,储能行业有望迎来黄金发展期。

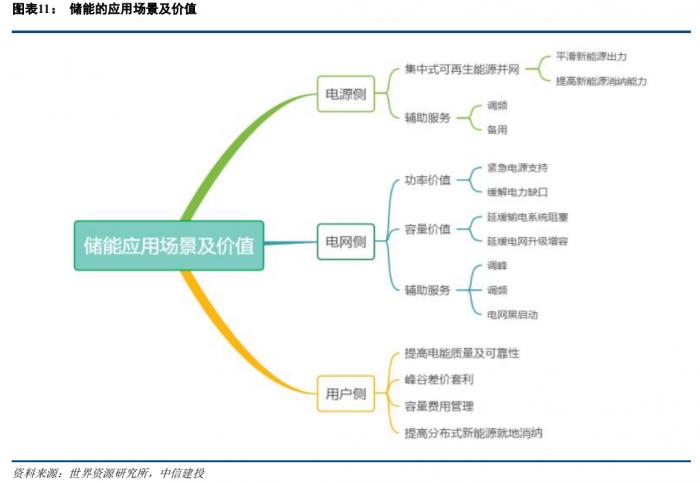

储能发展空间广阔,国内新增装机位居前列

全球储能装机稳定增长,国内储能装机高速增长。中信证券判断2021-2025年全球储能市场有望伴随能源转型与下游电力需求建设节奏,分别释放20.1GW、32.7GW、52.5GW、65.3GW、93.2GW储能建设需求,综合备电时长下的容量需求预计分别为38.8、68.5GWh、108.1GWh、158.8GWh、235.7GWh,有望带动主要储能技术及相关产业链。全球储能保持持续增长主要得益于不同国家政策支持,其中欧美等发达国家或地区都出台了支持储能发展的政策;海外较高的电价水平,尤其是在风电和光伏渗透率不断提升的情况下海外的电价也保持了一定程度的上涨,叠加市场化机制,为储能商业模式的丰富提供了支持。

国内储能装机呈现高速增长状态,2016-2020年年化增长率达10.02%,其中,除2019年受行业景气度略微下行影响外,其余年份储能装机增长率均维持在8%以上。根据CNESA数据,截至2020年,国内储能装机规模也已达35.6GW。在“双碳”目标指引下,在风电和光伏装机较快增长的情况下,在政策的鼓励下,在成本不断下降的推动下,储能行业和储能装机有望迎来一个黄金发展期。

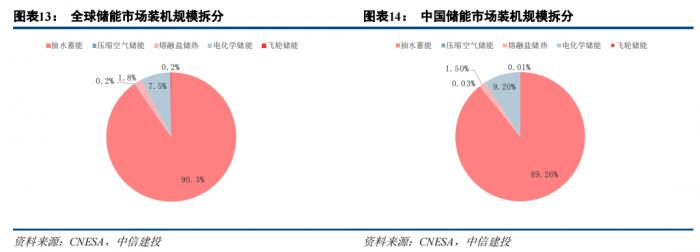

抽水蓄能和电化学储能发展领先

保障政策和成本下降,电化学储能蓄势待发。2020年底,中国电化学储能突破了过去数年反复提及的1500元/kWh系统成本的关键拐点,未来成本有望进一步下行。根据CNESA的测算,2021-2025年,在保守场景和理想场景下,电化学储能的年均新增装机量有望达到6.4GW和10.5GW(2020年新增装机量为1.56GW),同时依旧按1500元/kWh的投资额进行测算,电化学储能所带来的年均建设空间将分别跃至96.7亿元和157.8亿元。作为能量密度极高且无任何碳排放的“终极能源”,氢能产业链也开始受到政策和行业公司的重视。

抽水蓄能百亿行业增量明确,中国电建或成最大赢家。《关于加快推动新型储能发展的指导意见》明确了储能产业在“十四五”时期的发展目标,确定了近期储能发展的重点任务及产业布局,对储能政策思路及市场建设给予了指导。

中信证券认为,从世界范围横向对比来看,我国抽蓄的配置比例处于严重不足的状况,其主要原因或在于过往对于抽水蓄能商业模式的不清晰带来的经济效益不足的问题。2021年5月,发改委发布的《进一步完善抽水蓄能价格形成机制的意见》直击抽水蓄能发展面临的市场化问题,为后续抽水蓄能的建设铺平道路。而伴随国家能源局于9月份发布的《抽水蓄能中长期发展规划》一同而来的是抽水蓄能建设空间的大幅扩张,中信建投证券预测在“十四五”和“十五五”的新增抽水蓄能年均投资规模达到200亿元和500亿元左右,中国电建作为在抽蓄市场拥有80%的龙头企业,或有望成为最大赢家。

中国电建(601669.SH):公司是抽蓄市场参与主力。根据公司在投资者问答平台上的披露,公司是“抽水蓄能电站建设的绝对主力,承担了国内抽水蓄能电站大部分规划、勘测设计、施工建造、设备安装、工程监理等工作,并逐步向国际市场延伸。

粤水电(002060.SZ):参与6座抽水蓄能电站建设的地方龙头,截至目前公司共参与广东惠州抽水蓄能电站、深圳抽水蓄能电站、清远抽水蓄能电站、海南琼中抽水蓄能电站、阳江抽水蓄能电站、肇庆抽水蓄能电站6座抽水蓄能电站建设。

中国能建(601868.SH):将储能和氢能业务作为十四五发展核心。苏文电能(300982.SZ):公司紧抓用户侧资源,拥有EPCO一站式综合服务能力的用户侧储能建设企业。

(报告来源:中信建投证券、中信证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:邢瑞涵 编辑:元劳谦)