新股排查丨博汇股份毛利下滑幅度有加大风险,销售费用率大幅低于同行异常

6月17日,博汇股份将开放网上申购,该股有哪些事项需要重点关注?

5月19日,博汇股份(300839.SZ)发布《首次公开发行股票并在创业板上市招股意向书》,拟公开发行2600万股,发行价格为16.26元/股,发行市盈率为22.99倍。

博汇股份主营业务是对催化裂化后的燃料油即催化油浆进行深加工,公司主要研发、生产和销售作为化工原料的沥青助剂、橡胶助剂、润滑油助剂等重芳烃产品和更为纯净的轻质燃料油。2019年,公司实现的营业收入为8.27亿元,较2018年同期增长42.08%,归母净利润7573万元,同比下降15.34%。

6月17日,博汇股份将开放网上申购,该股有哪些事项需要重点关注?南财AI新闻实验室为大家扒一扒。

经营净利润下滑

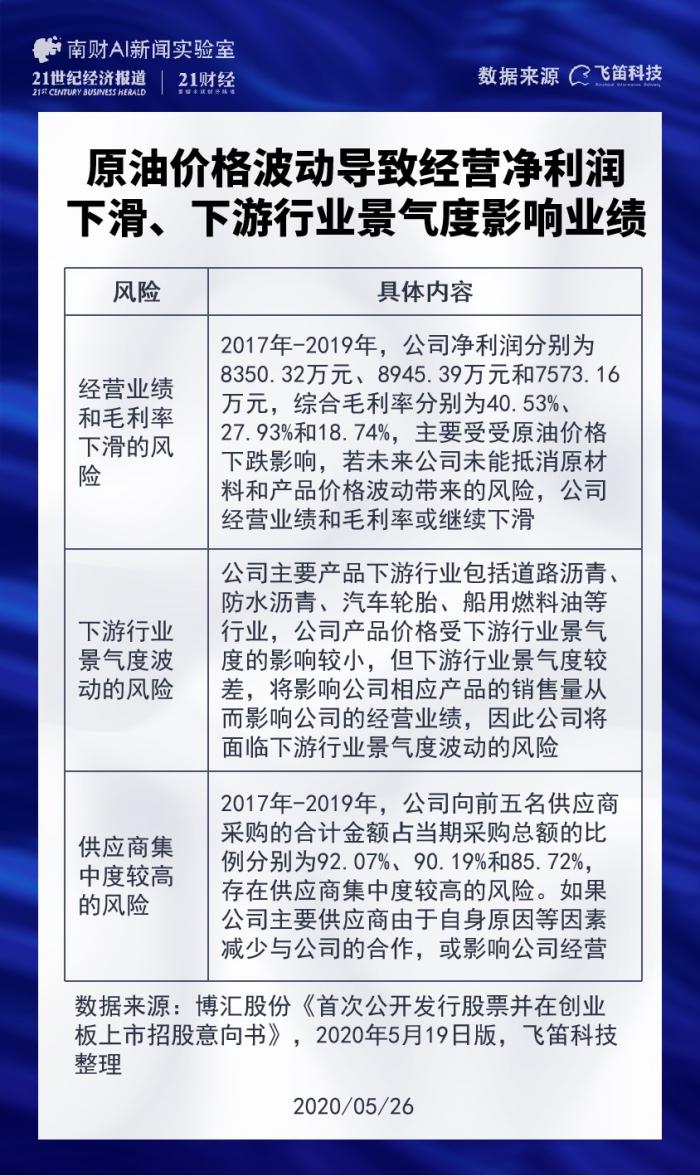

公司招股说明书披露的风险点中,有三个风险值得关注。分别为由原油价格波动带来的经营业绩和毛利率下滑的风险、下游行业景气度波动的风险、供应商集中度较高的风险。

首先,为经营业绩和毛利率下滑的风险。据招股书,2017年至2019年,公司的净利润分别为8350.32万元、8945.39万元和7573.16万元;综合毛利率分别为40.53%、27.93%和18.74%,呈下滑趋势。公司解释称受原油价格下跌,公司原材料采购成本下降存在一定滞后性,导致公司产品单位毛利有所下降。若未来公司市场开拓能力有所放缓或者未能很好的抵消原材料和产品价格波动带来的风险,公司经营业绩和毛利率未来均会有继续下滑或者下滑幅度加大的风险。

其次为下游行业景气度波动的风险。公司主要产品下游行业包括道路沥青、防水沥青、汽车轮胎、船用燃料油等行业。道路沥青和防水沥青行业景气度较好,保持较为稳定的增长,船用燃料油行业基本保持稳定,汽车轮胎行业受中国车市下滑以及主要市场出口受阻的影响,行业疲软,景气度较差。公司产品价格受下游行业景气度的影响较小,但下游行业景气度较差,将影响公司相应产品的销售量从而影响公司的经营业绩,因此公司将面临下游行业景气度波动的风险。

最后为供应商集中度较高的风险。据招股书,2017年至2019年,公司向前五名供应商采购的合计金额占当期采购总额的比例分别为92.07%、90.19%和85.72%,其中向中石油、中石化、中海油采购的合计金额占比分别为84.29%、80.22%和75.56%,存在供应商集中度较高的风险。如果公司主要供应商由于自身原因或市场重大不利变化而减少与公司的合作,公司生产经营将受到一定程度的不利影响。

销售费用率大幅低于同行

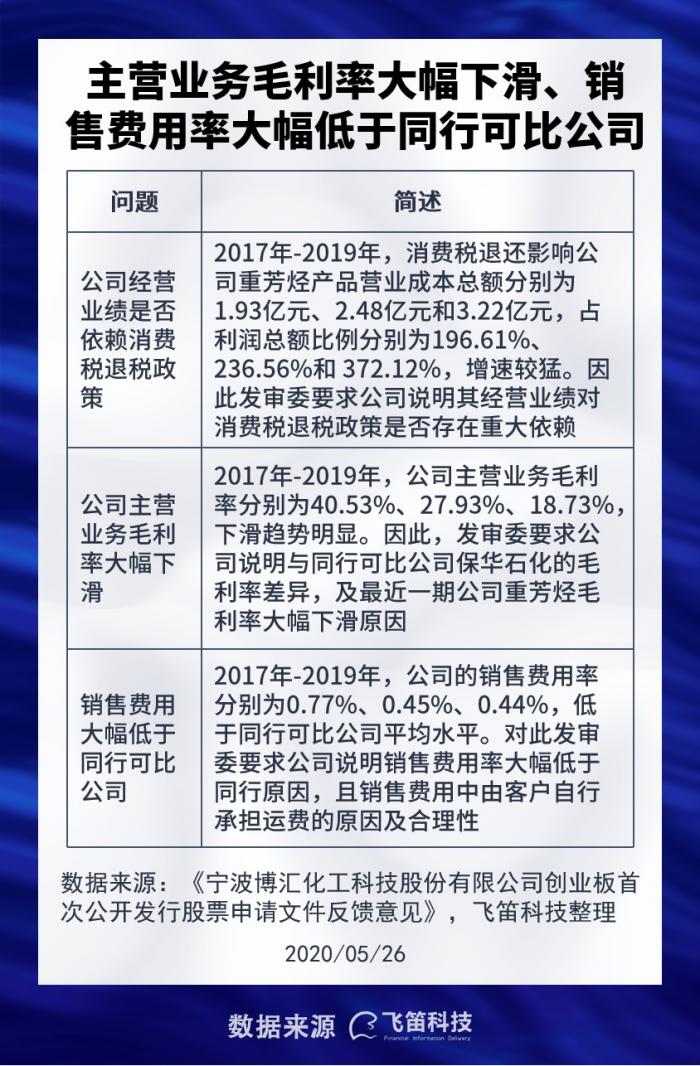

2019年4月4日,发审委对公司招股书给出了反馈,就公司规范性问题、信息披露问题、与财务会计资料相关的问题、其他问题4方面提出了多个问题。其中,有3大问题值得特别关注,分别是公司经营业绩对消费税退税政策是否存在较大依赖、主营业务毛利率大幅下滑、销售费用大幅低于同行可比公司的问题。

先看发审委的第一个问题,据公司最新招股书,2017年至2019年,消费税退还影响公司重芳烃产品营业成本总额分别为1.93亿元、2.48亿元和3.22亿元,占利润总额的比例分别为196.61%、236.56%和 372.12%,增长趋势较猛。因此,发审委要求公司“结合消费税退还政策的持续性、发行人持续符合相关条件的可能性以及退税金额对公司经营业绩的影响,说明发行人的经营业绩对消费税退税政策是否存在重大依赖”。

对此,公司表示,“消费税政策是否会发生变动,公司能否持续符合消费税退还的条件,是公司生产经营的重要影响因素”。由于财税[2011]87 号、国家税务总局、海关总署公告2013 年第29号等现行有效的法规并未规定消费税退税政策的到期时间;且该退税政策的出台消除了成品油税费改革造成的国产芳烃产品处于不公平的竞争地位的影响,目前已形成了生产企业缴纳、使用企业按实际耗用数量退还的征收管理政策,政策已趋于稳定,同时公司满足消费税退还的各项条件。因此,消费税退税政策不会对对公司生产经营和盈利能力造成重大影响。

其次为公司主营业务毛利率大幅下滑的问题。据公司最新招股书,2017年至2019年,公司主营业务毛利率分别为40.53%、27.93%、18.73%,下滑幅度较大。因此,发审委要求公司说明,“结合供应商采购价格、生产流程、产品情况,说明报告期内发行人与保华石化(同行可比公司)的毛利率差异情况,最近一期发行人重芳烃毛利率大幅下滑的原因”。

对于重芳烃毛利率大幅下滑的原因,公司在招股书中进行了详细的披露,总的结论是:毛利率变动主要是因为产品销售价格变动影响,产品销售价格变动主要因素是石油价格变动导致原材料价格同步变动所致,而当受市场同类产品价格、原材料和产品供求状况等因素的影响,单位毛利的变动也会对毛利率波动产生较大的影响;至于跟保华石化毛利率差异问题,公司表示这是由双方的财务核算方式不同、产品结构、供应商区域不同所致。

第三个问题则是销售费用大幅低于同行可比公司问题。据公司最新招股书,2017年至2019年,公司的销售费用率分别为0.77%、0.45%、0.44%,低于2017年至2018年招股书中披露的同行可比公司(保华石化、阳谷华泰、正丹股份、金泰丰、龙宇燃油)1.8%、2.1%的平均水平。因此,发审委要求公司说明,“结合客户构成、发行人及可比公司所在地人工成本等因素进一步补充说明发行人销售费用率大幅低于同行业可比公司的原因”,且“与同行业公司进行对比,说明主要由客户自行承担运费的原因及合理性”。

对此,公司在招股书中给予了回复,主要观点有:公司与客户一般通过邮件、传真等方式下达订单或进行日常沟通,且重视与客户的关系维护,维护成本低;同时,公司销售模式中,运输费用大部分由客户自行承担,同行业可比公司中,运输费用一般占比较高,因此进一步降低公司销售费用率;至于客户自行承担运费的原因及合理性,公司只是以“公司与客户签订销售合同时会约定运输费用的承担方式”简单带过。

除以上风险外,据启信宝数据披露,跟公司司法风险相关消息有25则,以合同买卖纠纷为主;跟经营风险相关消息4则,其中违规违法建设、环保处罚消息各占2则。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:朱益民)