李晓丹2019-04-21 16:31

![]()

(图片来源:全景视觉)

经济观察网 记者 李晓丹 实习记者 彭海燕 王文琪 2019年3月的宏观经济数据普遍向好:与工业运行密切相关的PPI和PMI数据显示,工业领域的通缩风险有所减弱;固投增速也趋向触底回升;信贷、M2数据则需要格外注意,适度宽松的货币政策帮助了经济回暖,生产的恢复也促动了金融数据回升,但是企业回暖仍待观察。

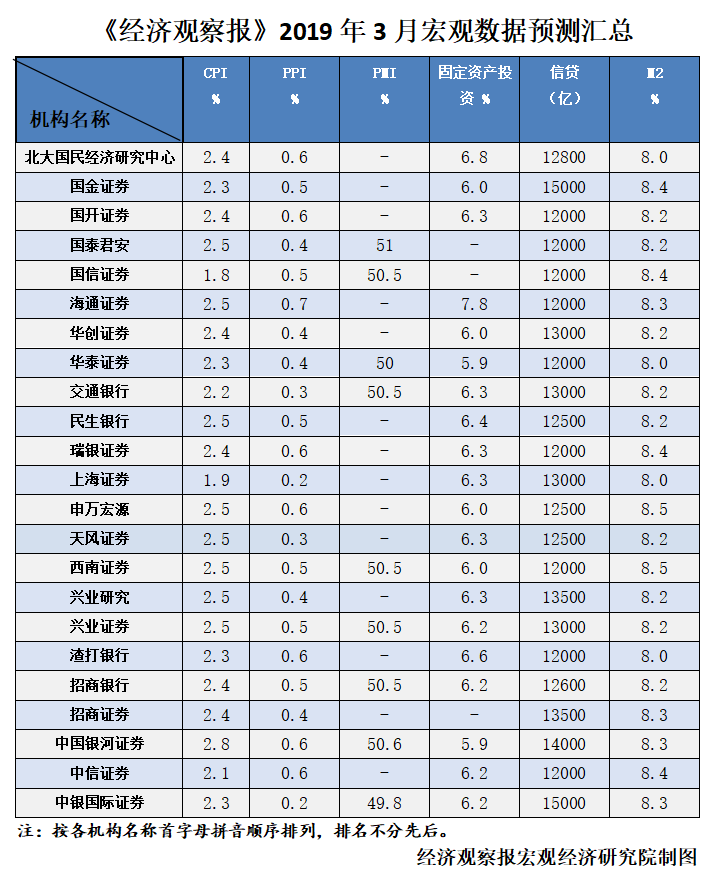

由《经济观察报》发起的“经济观察报月度观察”,每月进行一次。本次共有23家机构与月度宏观数据预测。

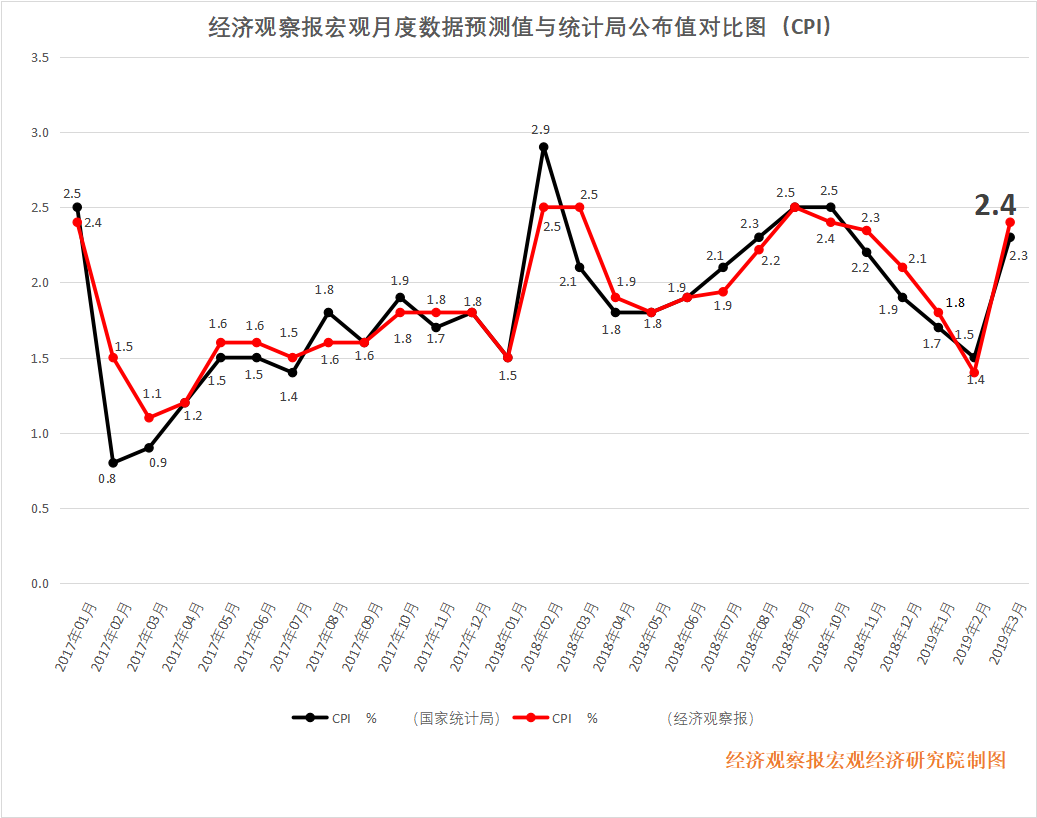

CPI:再度回到“2 时代”

新时代证券首席经济学家潘向东点评:

2019年3月CPI同比上涨2.3%,涨幅再度回到“2时代”,第一,低基数为主因;第二,猪肉和蔬菜价格涨幅超出季节性。核心通胀走势较为温和。2019年3月核心CPI同比增长1.8%,增速持平于前值,核心CPI同比增速更能刻画通胀周期,近期核心CPI同比增速的走势显示通胀较为温和。值得注意的一点是,各地猪肉价格走势或涨幅出现分化,在猪周期启动的背景下,CPI增速的上升幅度可能没有高频数据表现得那么明显。

PPI:工业领域的通缩风险有所减弱

交通银行首席经济学家连平点评:

PPI在2018年6月后首次回升,工业领域的通缩风险有所减弱。PPI出现触底反弹的主要原因是生产资料价格上升,生活资料价格基本平稳。宏观政策趋向积极、逆周期调节力度加大带动需求改善,对工业领域的带动作用有望持续显效。预计二季度PPI还会有所上涨,但是整体需求仍然偏弱,PPI上涨幅度要看二季度之后稳投资政策的力度和效果。

PMI:宽松政策带动需求回升

国金证券首席宏观分析师边泉水点评:

3月制造业和非制造业PMI均有所上行,经济景气度有所回升,原因主要来自于两个方面:一方面,季节性因素影响;另一方面,宽松政策带动需求回升。3月制造业生产指数明显回升,非制造业商务活动也有所上行。在制造业和非制造业生产活动均有所改善的带动下,3月综合PMI产出指数达到54.0,比2月高出1.6。一季度综合PMI产出指数均值为53.2,略高于去年四季度,低于去年一季度,表明经济增速依然偏低,但走势变得平稳,经济大幅下滑的风险降低。

固投:增速底部企稳

长城证券研究所副所长、首席宏观策略分析师汪毅点评:

投资增速出现底部企稳,1-3月固定资产投资同比增长6.3%,连续两月回升,环比增速保持稳定增长。其中,制造业投资在去年高增长后,今年来连续两月回落但增速仍高于去年同期,房地产投资增速创四年来高点,表现在销售端量价齐升,基建投资持续回升,考虑到基数效应,后续基建增速仍将稳健上升。

信贷:经济回暖有所帮助

东北证券固定收益分析师刘辰涵点评:

信贷回升不仅受春节效应的影响,对比2011年、2013年、2016年的3月信贷的情况(这三年春节也在2月上半月),2019年3月信贷的环比、同比增速均高于之前的水平。因此,除了春节因素之外,2019年3月信贷回暖显示经济增长确有一定的作用。

从部门来看,3月信贷增速拉动主要由非金融部门拉动所致,其拉动信贷增速达44.70个百分点,反映宽信用格局逐步构建,实体经济的融资需求水平确有一定程度额度回升。

3月票据融资仍是本月信贷的回升的主要驱动作用,因此虽然信贷回升显示需求确有复苏,但票据融资以及短期贷款支撑下的回升显示信贷结构尚未明显好转,需求企稳的幅度以及动力仍待观察。

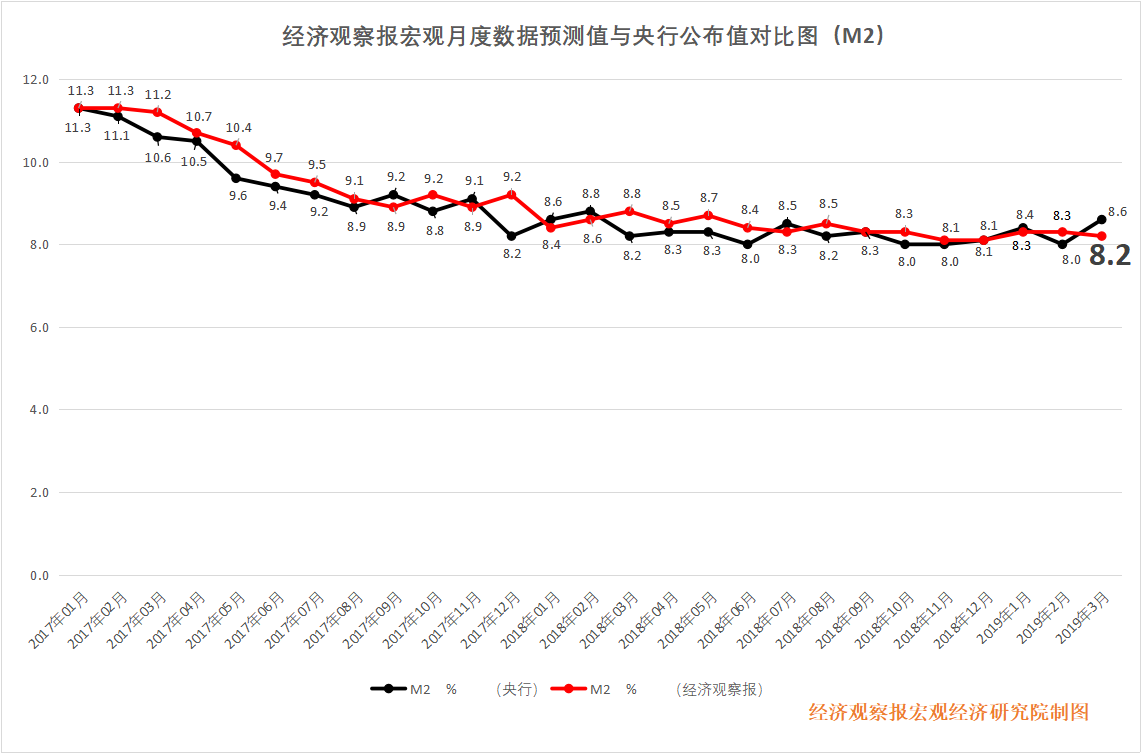

M2:三个因素拉动

北京大学国民经济研究中心主任苏剑点评:

3月末广义货币(M2)余额188.94万亿元,同比增长8.6%,增速分别比上月末和上年同期高0.6个和0.4个百分点。M2同比增速的上升有三方面原因:

其一,信贷同比多增拉升M2同比增速;

其二,本月新增财政存款-6928亿元,比去年同期多减2126亿元,季末财政支出的扩大拉升了M2同比增速;其三,本月企业债券融资增加3276亿元,同比多增2471亿元,企业债券融资增加可能导致银行的债券投资增加,也对M2同比增速有拉升作用。

分享

分享

京公网安备 11010802028547号

订阅

订阅