文/新浪财经意见领袖(微信公众号kopleader)专栏作家 林采宜、宋天翼

12月2日银保监会正式发布《商业银行理财子公司管理办法》,正式落地,包括四大行在内的20余家商业银行理财子公司悉数成立,将对公募基金行业带来哪些影响?

一、公募基金面临的主要影响

1、基金销售渠道中银行代销量将进一步下降

银行代销一直是基金公司及其他资管机构产品销售的重要渠道。从2013年开始,随着银行非标产品的推行,在代销基金银行理财销售结构中占比一直下降,截至2018年上半年,国内银行代销基金占整体理财产品销售规模的比重已降至10%以下。受此影响,公募基金的销售渠道逐渐转向第三方平台和直销,银行代销占比从2007年的77%降至8%,伴随着银行理财子公司管理办法的落地,银行理财产品将进一步走向“自产自销”,代销公募基金的规模将进一步缩小,因此,对于银行代销渠道依赖性较高的公募基金,在销售方面可能将面临更加大的压力。

2、公募基金固收产品的市场份额将遭受挤压

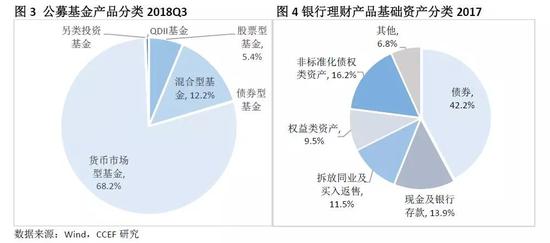

目前,我国公募基金管理资产中约有80%份额涉及固定收益投资(货币基金68%、债券型基金0.1%、混合基金12%),由于债券型基金、混合型基金所占规模相对不高且主要以信用债为主,与银行理财具有差异性。但主要以投向银行定存、大额存单、央票等短期资产的货币基金,无论在收益率(集中于2%-3%区间)还是投资风格上,与银行理财产品有着较强的替代性,而银行本身长期作为此类投资的参与者,其在理财产品中固定收益资产(债券、货币市场工具等)占比约为六成。银行理财子公司一旦发挥固收投资的资源优势,并依托母公司在流动性管理上的支持,将直接替代公募基金同类产品的市场份额。

3、银行系资管通过延续非标投资优势构建行业优势地位

从银行理财产品投向来看,2017年底,非标资产余额占比16.2%,仅次于债券。从2013年以来,银行正是凭借非标投资的资源优势,迅速做大理财规模。自资管新规以来,监管对非标业务的清理导致非标融资不断缩减,但新规对银行系投资非标的监管要求有所放松,仅要求全部理财产品投资于非标资产余额在任何时点均不超过产品净资产的35%(此前对银行母公司投资非标资产与金融机构资本净额10%、上年总资产4%之间的限额要求)。因此,银行理财子公司将来利用大股东的商业资源,延续其在非标理财业务上的优势地位。

二、从全球视角看未来国内公募的发展

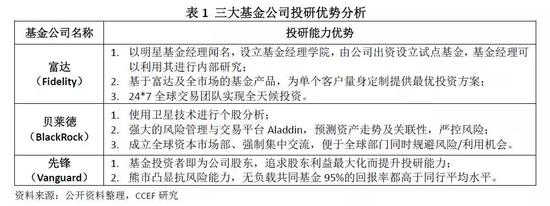

全球资产管理规模最大的前十家公司中 ,商业银行、投资银行和证券公司等金融机构专门设立的资产管理机构占5家、保险公司旗下的资产管理机构占2家,而专业基金公司占3家,分别是排名第一、二、四名的贝莱徳(BlackRock)、先锋(Vanguard)和富达(Fidelity)。在目前以银行、保险占主导的资产管理行业中,这三家专业基金公司的发展模式,对国内公募基金的发展有一定借鉴价值。

1、全球权益类、债权类投研能力是基金公司发展的基石

从国际经验来看,包括股票型、债券型、混合型基金在内的全球主动管理类基金规模均保持中高速的持续增长,自2006年起,基金规模总资产年化增速达8.3%。在基金结构方面,无论从全球整体情况还是国外领先基金公司来看,股票在基金资产配置中都占有相当高的程度。股票型基金在全球基金规模占比分别为41%(2018Q1),在贝莱德基金中的占比为54%(2018Q3),而国内股票型基金占比仅有5.43%(2018Q3)。将来,面对基金全球化投资以及理财产品固收类投资的双重冲击,增强全球权益类、债权类等主动管理能力是专业公募基金的主要生存途径。

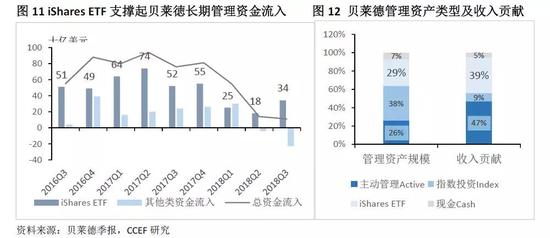

2、以差异化竞争优势紧跟全球指数化投资趋势

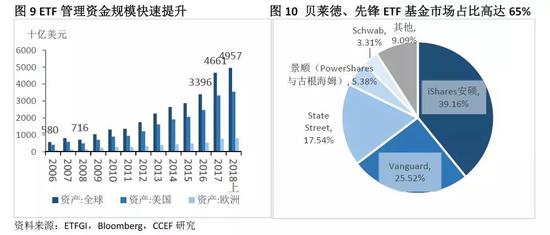

贝莱徳、先锋基金的管理资产规模快速发展,得益于牢牢把握住全球范围内被动投资趋势。2008年金融危机以来,全球ETF基金规模迅速增长,十年复合年化增速约21%,目前约5万亿美元,占全球共同基金规模的10%。ETF基金规模高速增长,显示出被动投资理念正不断被大众接受,但ETF市场65%的份额为贝莱徳、iShares ETF、先锋ETF所占有,可见其行业集中度。

被动投资一般作为仅追踪指数或者某些投资组合的策略,面对的是产品同质化的竞争激烈。贝莱徳的成功得益于iShares品牌影响力,而先锋ETF基金的成功来自于极低佣金模式。贝莱徳依托于全球指数体系影响力 ,其iShares ETF业务是公司除主动管理类业务外第二大收入来源;而先锋基金通过“基金持有者即为公司股东”的独特架构 ,实现旗下基金极低佣金费率,根据MORNING STAR统计的各公募基金加权费率值,先锋基金平均费用比率仅为0.12%(行业平均值为0.57%),且当前不收取佣金的ETF基金达1800只。

3、产品线是公募基金竞争力的核心

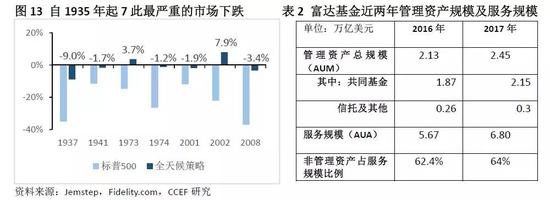

无论是贝莱徳、先锋、富达,还是其他全球资产管理公司,其产品线均做到对不同资产及地域(国家)全覆盖。一方面,全覆盖产品线能对冲资产风险和宏观风险,使得组合资产的风险收益率更为均衡。以全天候投资策略为例 ,自1935年起的7此最严重市场下跌年份,实行该策略的基金仅小幅下跌,并在个别年份逆势获取正收益,而该策略基础就是实现资产配置产品线的全覆盖。

另一方面,全覆盖产品线极大地支持了基金公司投顾业务的发展,而不断增强的客户服务能力不但是拓展客户的基础,同时也增长了服务收入来源。富达基金作为全球主动管理能力最强的基金公司,依然通过不断引入其他各类优秀产品扩展其产品线,当前富达非管理资产占总服务规模的比例已达64%,基本涵盖全市场基金产品支持了其投顾业务的迅速发展(其中包括了主要竞争对手贝莱德旗下iShare ETF全系列基金),去年富达总体服务规模同比上涨近20%。总体而言,无论是优化基金公司产品的风险收益表现及地域市场大幅波动的能力,还是通过提供全面投顾服务以拓展服务收入来源,全覆盖产品线都起到了关键性作用。可以这么说,在开放的竞争环境下,全覆盖产品线是专业基金公司稳健发展的根基所在。

(本文作者介绍:华安基金首席经济学家。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。