由新浪财经主办的“2018中国银行业发展论坛暨第六届银行综合评选颁奖典礼”,定于8月23日(周四)在北京金融街威斯汀大酒店举办。论坛将邀请监管层领导、银行业高管等重量级嘉宾做主旨演讲,并就金融业相关热点话题展开多场次的议题讨论。敬请期待!【参会报名】

内容提要:

2018年7月份,受原料价格走高,社会库存下降明显等因素的影响,PP的价格震荡走高。进入8月后,PP装置检修的利好逐渐淡化,预计检修的产能将逐渐恢复供应,进下游的需求也有望得到提升。因此,个人8月份PP有望进入供需两旺的格局,两相抵消,PP的社会库存有望延续回落的格局,从而带动价格继续走高。

策略方案:

风险提示:

1、中美贸易继续升级;

2、原油价格大幅回落;

3、环保、安全检查升级;

4、下游需求复苏不及预期。

一、供需分析

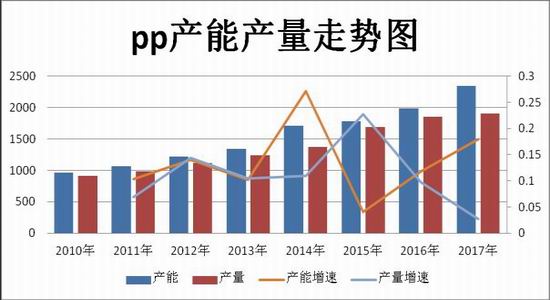

1、产能产量

近几年,全球聚丙烯的产能一直处于较快增长中。2015年、2016年两年里,全球聚丙烯产能增长都在400多万吨以上,而2017年聚丙烯产能增量下降,仅增加369万吨,为三年来最低。截至2017年,全球聚丙烯的产能接近8000万吨。2017年中国新增聚丙烯产能约是80万吨,2017年我国聚丙烯总产能约为2350万吨。

2018年1—6月,我国共生产聚丙烯969.76万吨,较去年同期上升了35.86万吨,上升幅度为3.84%。从当月产量来看,3月份产量最高,达176.3万吨,2月份最少,仅为147.87万吨。基本月份波动不大。都在150—160万吨之间。专业机构统计数据显示,2018年6月份,我国聚丙烯产量为155.62万吨,环比减少了9.04万吨,降幅5.49%,同比减少1.28万吨,降幅0.82%。6月份产量出现明显下滑,主要是受装置检修引起,预计在装置检修完成后,企业开工率将明显回升,产量也将回升到正常水平。

2、进出口

统计数据显示:2018年6月份,我国共进口聚丙烯26.6万吨,环比减少了2.7万吨,降幅9.22%。同比减少了6.4万吨,降幅19.40%。2018年1—6月份,我国共进口聚丙烯180.93万吨,较去年同期减少了62.67万吨,降幅25.73%。

从聚丙烯进口利润图中我们也可以看到,进入2018年以来,聚丙烯的进口利润长期处理负值区域,且数值有逐渐加大的趋势。个人认为,也因为如此,除非是一些高性能、不得不进口的材料之外,贸易商更愿意从国内拿货以获取更多的利润。因此,6月份的数据环比同比双双回落,且上半年的数据较去年同期也有明显的下降。但我们同样看到,目前进口利润负值已达到2010年以来的低位区域,结合近期的国内外供需情况,个人认为后市继续扩大的可能性较小,因此,预计8月份进口利润会有明显的回升。届时进口量应该也会有所提升。

3、装置检修分析

从7月份开始聚丙烯装置的检修数量开始逐渐回落。数据显示:2018年8月份,计划进行停车检修的装置有三套,分别是大庆石化10万吨的装置将于8月1日开始停车检修,预计将在9月8日重启,神华新疆45万吨的装置计划于8月6日停车检修,预计检修25天,神华宁煤60万吨的装置也计划于8月1日开始停车检修,预计将于9月30日重启。三套装置涉及的产能共115万吨,较7月份停车检修涉及的产能202万吨减少了87万吨。据此推算,8月份的装置开工率较7月份将进一步有的提升。从聚丙烯装置的开工率也可以看出,自5月初开始,聚丙烯装置进入检修高峰期,装置开工率始始震荡回落。6月下旬达到最低点,装置开工率仅为75%。自7月份开始,装置检修逐渐进入尾声,装置开工率也快速回升,截至7月20日,聚丙烯装置开工率已由6月底的75%回升95%。预计进入8月份后,随着前期检修装置逐渐复工以及新检修装置的减少,聚丙烯的装置开工率仍将继续回升,市场供应保持宽松。

4、库存分析

统计数据显示:截至2018年7月20日,华东地区的聚丙烯库存继续回落,报19.54万吨。环比降低了18180吨,降幅8.51%,同比也下降了33850吨,降幅14.77%。分行业来看,近期库存下降最为明显的华东仓库的库存,报12.2万吨,环比减少了25000吨,降幅达17.01%。同比上升了1200吨,升幅0.99%。其次是贸易商的库存,报20400吨,环比下降了2480吨,降幅0.56%,同比则下降了32100吨,降幅高达61.14%。而聚丙烯生产企业的库存则明显增加,报35100吨,环比增加了9200吨,增幅35.52%,同比则下降了4900吨,降幅12.25%。下游需求商的库存也呈现小幅上升格局。报17900吨。环比上升了100吨,升幅0.56%,同比也上升了1950吨,增幅12.23%。从以上数据可以看出,华东地区的总库存环比同比双双下降,显示今年的库存总的压力不大。华东仓库的库存环比大幅回落,显示7月份华东仓库的出货量较为顺畅,换句话说,到华东仓库提货的量较上月明显增多。贸易商的库存下降也表明货物流转顺畅,且目前贸易的库存较去年同期大幅下降,预计后市也会有补库的需求。下游需求商库存小幅增加,则说明有部分下游企业开始有备料的意愿。因此,单从库存数据来看,整体上要利好于聚丙烯。

5、需求分析

统计数据显示:2018年6月份,我国塑料制品产量为590.8万吨,环比上升了21.4万吨,升幅3.76%,同比则减少了157.33万吨,降幅21.03%。2018年1—6月份,塑料制品总产量为2289.7万吨,较去年同期的2740.9万吨下降了451.20万吨,降幅16.46%。分项数据来看,截至7月19日,聚丙烯下游塑编行业的开工率为64%,较上月同期增加了1个百分点,较去年同期增加了3个百分占;共聚注塑行业开工率为60%,环比增加了1%,同比下降了4%;BOPP行业为58%,环比下降了1%,同比则大幅下降了5%。个人认为,与去年同期相比,目前聚丙烯的下游需求复苏仍较为缓慢,预计进入8月份后,下游企业若遇到合适的价格,将会有一定的备料需求,届时需求方能有所好转。

统计数据还显示:2018年6月,我国出口塑料制品613.7万吨,环比增长了2.5万吨,增幅2.16%,同比则增加了12.5万吨,增幅11.79%。2018年1—6月份,我国共出口塑料制品613.7万吨,较去年同期增加了53.7万吨,增幅9.59%。从塑料制品的出口数据来看,目前中美贸易战暂时还没有波及到塑料制品领域,但目前仍不宜太过乐观。大家都知道,对于中美贸易战,两国表面上都十分强硬,美方甚至威胁要对全部的输美产品加征关税,若真如此,或许困难还在后方。

二、上游原料分析

统计数据显示:截至7月25日,CFR中国乙烯的价格报1080美元,环比下跌了10美元,跌幅0.92%,同比则上涨了199美元,涨幅22.59%。而FOB韩国的乙烯价格报1060美元,环比上涨了10美元,涨幅0.95%。同比也上涨了202美元,涨幅23.54%。国内镇海炼化的乙烯出厂价报8400元,环比上涨了300元,涨幅3.7%,同比则上涨了1500元,涨幅为21.74%。从乙烯价格走势图中我们可以看到,进入2018年以来,亚洲乙烯的价格一直维持在近几年来的高位区域运行。这一方面是受到原油走势劲的影响,另一方面,也显示了亚洲乙烯的需求较为旺盛。进入8月份后,随着下游需求的逐渐增加以及检修装置的复工,预计对丙烯的需求也将稳步增长,在此情况下,亚洲丙烯的价格有望维持强势格局运行。

三、基差分析

从期现价差来看,我们选取PP期货活跃合约与宁波绍兴现货价格的价差来预测两者后市可能走势。从图中可以明显看出在高位的时候多头获利了结基差走强,在低位的时候套保商逐步建立仓单,基差走弱。截至7月26日,聚丙烯的基差灰-22元,正处于正常波动范围之内,暂时没有期现套利的机会出现。

四、技术分析

从周线图上看,PP1901合约在走一个大三角形整理形态,6月底调整至下轨附近开始反弹,目前仍处于反弹格局中,MACD持续在中轴附近整理,KDJ指标则有上行迹象,预计后市仍将蓄势冲击整理形态的上轨。建短期内以偏多思路对待。

五、观点总结

进入8月份后,仅管市场供应将逐步恢复,但下游需求也有望复苏,且自7月下旬开始,PP的社会库存下降速度明显加快,而上游原料的价格又较为坚挺,对PP也形成一定的成本支撑,预计短期内PP价格仍将震荡走高。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)