下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

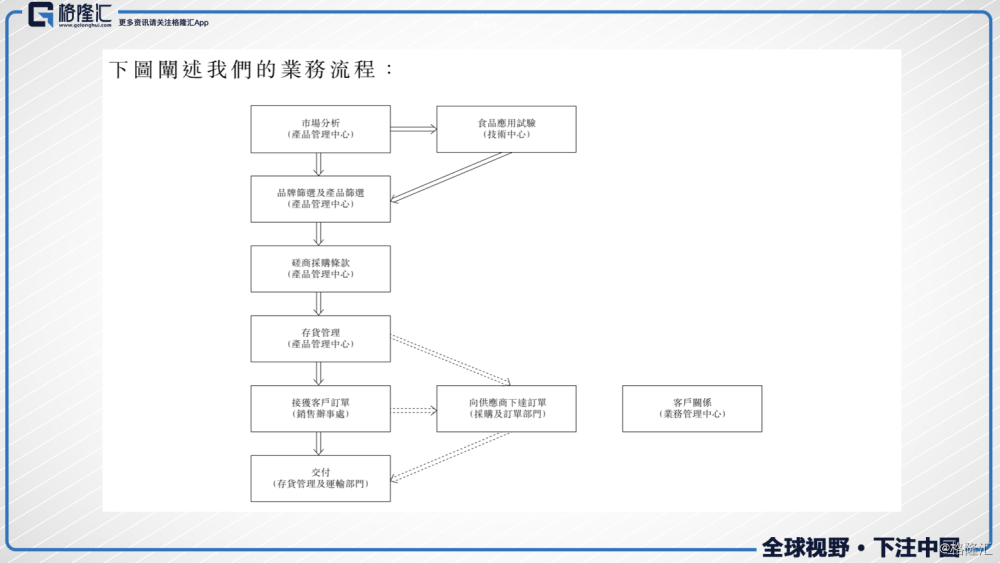

欣融国际是一家知名的食品原料及添加剂分销商,目前公司产品分为食品原料、食品添加剂及包裝材料3类,可向客户供应超过1000种产品。

欣融国际在食品行业积累超过21年,较强的研发实力是公司从行业脱颖而出的关键。目前公司通过向客戶提供一站式食品原料应用解決方案,包括制定食品生产解决方案、配方优化及口味改进,使客戶能夠生产口感更佳、质量更稳定的食品,深度绑定客户关系。根据招股书资料,公司与全球约200家供应商有业务往来,下游则专注于向国内逾2,000家客戶提供食品原料及食品添加剂。其中,食品原料以乳制品类食品原料为主,添加剂则以乳化剂、食用香精等为主。

招股日期:6月14日-6月20日,上市日期:6月27日。招股价:0.75港元,市值:5.1亿港元。

一、基本面介绍

1、行业概览

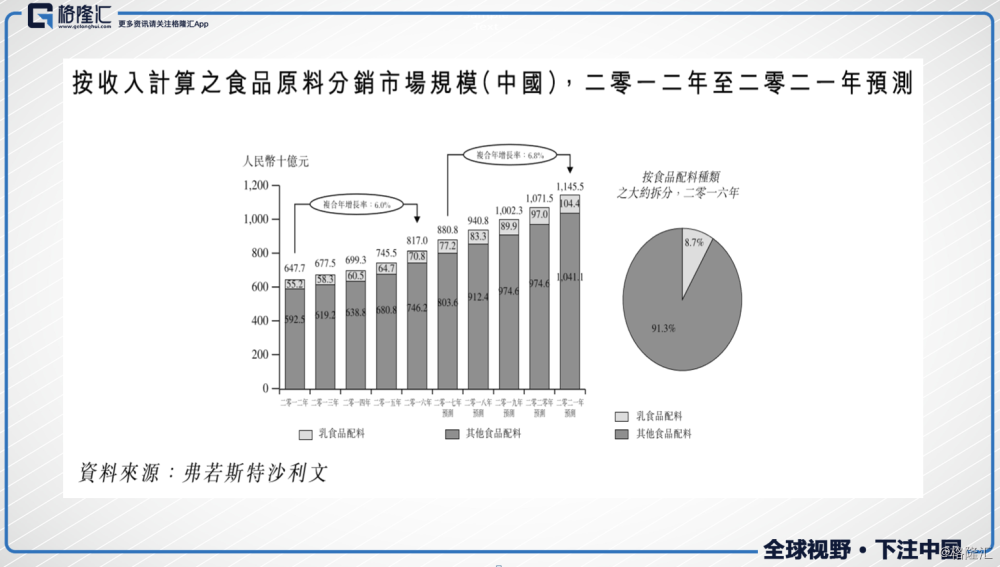

根据弗若斯特沙利文报告,中国食品配料分销市场规模由2012年的约人民币6,477亿元稳步增长至2016年的约人民币8,170亿元,年复合增速6.0%。中国食品配料增长主要是由于人口增长和生活水平提高带动的人们对食品需求增加,特別在主要一二线城市。

与此同时,按收入计算乳食品配料分销市场规模从2012年的约人民币552亿元增长至2016年的约人民币708亿元,年复合增速6.4%。乳食品配料占整体食品配料市场的约8.7%,而增长主要是由于乳制品需求激增以及此类产品趋向多元化。

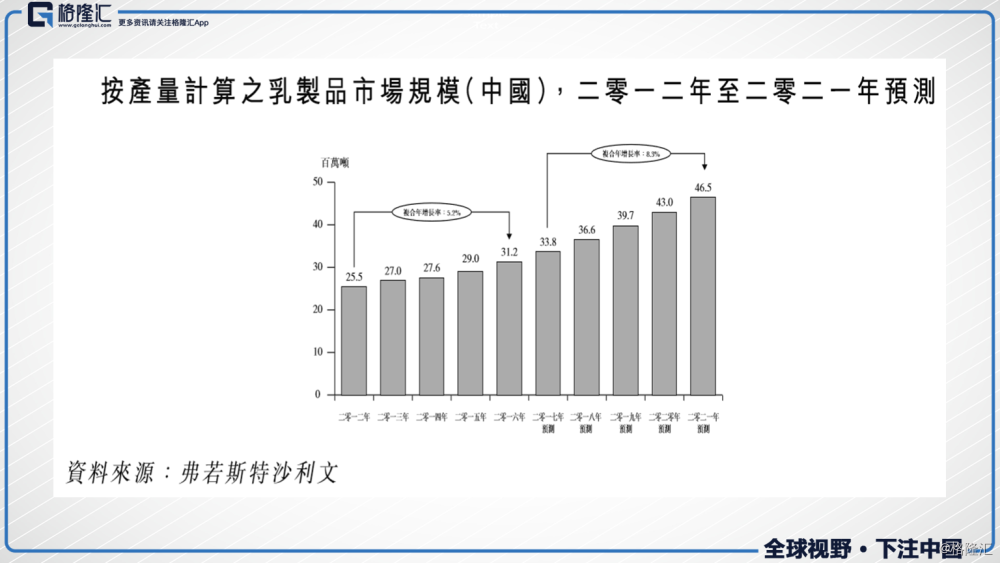

此外按产量计,中国乳制品市场规模由2012年约25.5百万吨增至2016年约31.2百万吨,年复合增速5.2%,增长原因主要是受国内城市化进程及政府建议饮用牛奶,使得市场对乳制品的需求不断增加。

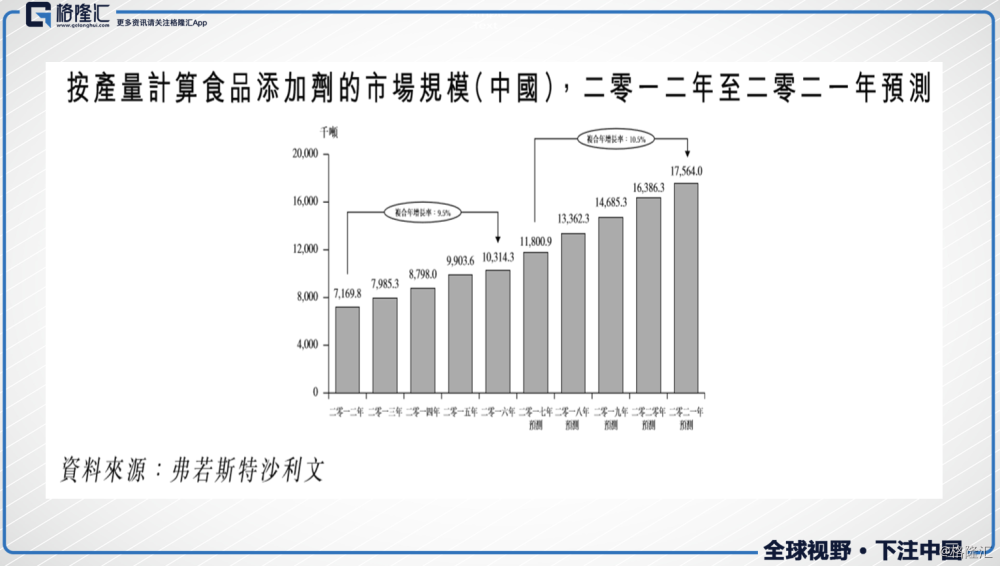

对于未来发展,基于食品和饮料行业需求增加、食品添加剂在食品生产中应用的增长、多渠道销售平台的发展及客户需求的不断提高,预计2017-2021年中国食品添加剂产量将以10.5%的复合年增速增长,到2021年达到17.6百万吨。

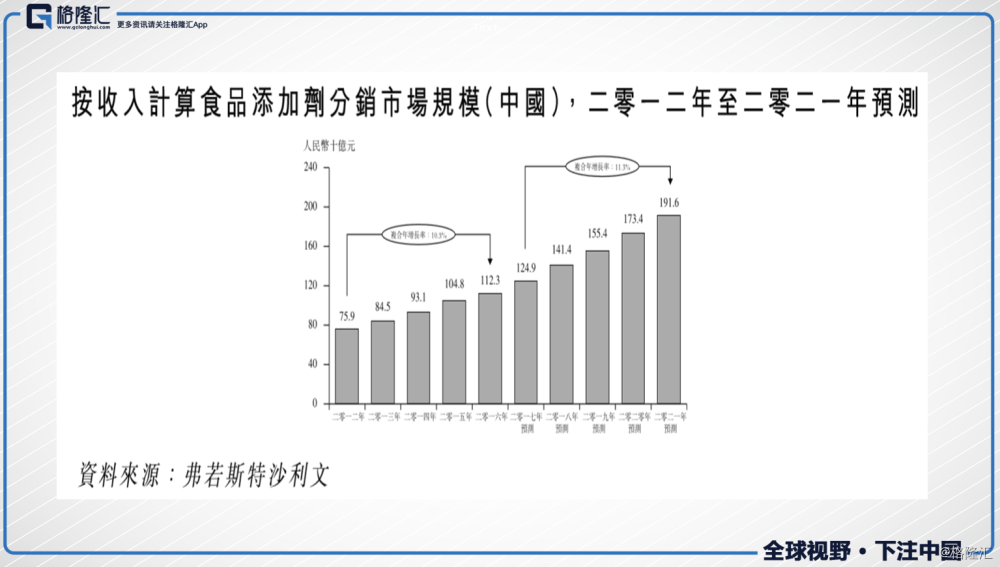

而如果按收入计算,国内食品添加剂分销市场规模预计将从2017年的约1,249亿元人民币增长至2021年的约1,916亿元人民币,复合年增速11.3%。

虽然国内食品配料市场规模庞大,但行业高度分散且竞争激烈。目前市场参与者已经超过8,000家,但沒有任何食品添加剂分销商在国内拥有庞大的市场份额。2016年本集团录得营业收入人民币1.968 亿元,占整体食品添加剂分销市场的份额为0.2%。基于上述行业现状,公司的经营规模、未来发展空间具有极大想象空间。

2、公司简介

正如前文介绍的,较强的研发能力使欣融具备优势快速适应食品原料及添加剂分销行业的市况变动及把握新市场机遇。

目前欣融在上海拥有一个先进的技术中心,该中心配有精良的实验室設備,包括高低温试验箱、旋转黏度计、透明偏光显微镜、高压匀质机等。通过该中心技术,公司可对组合产品或供应商产品进行应用测试。如主要供应商利用欣融的研发能力並派遣其研发团队到参与食品应用试验,透过该试验,公司能夠开发並向客戶推出改善特质(如更美味、口感更佳、产品质量更稳定及保质期更长)的食品及饮料配方。

根据招股书资料,目前欣融已经与全球各地的200家供应商建立稳固关系,包括(i)国际知名食品原料品牌,例如供应商A(来自瑞士的知名乳制品生产商)等;及(ii)声誉良好的食品添加剂生产商,例如三菱、森馨及瑞登梅尔等。而客户方面,公司则向国内逾2,000家客戶提供产品,核心客戶可大致分为:(i)糖果及朱古力生产商;(ii)饮料生产商; (iii)乳制品生产商;(iv)烘焙食品生产商;(v)食品添加剂生产商;(vi)油脂生产商;(vii)餐厅;(viii)保健品生产商;及(ix)其他。

3、财务分析

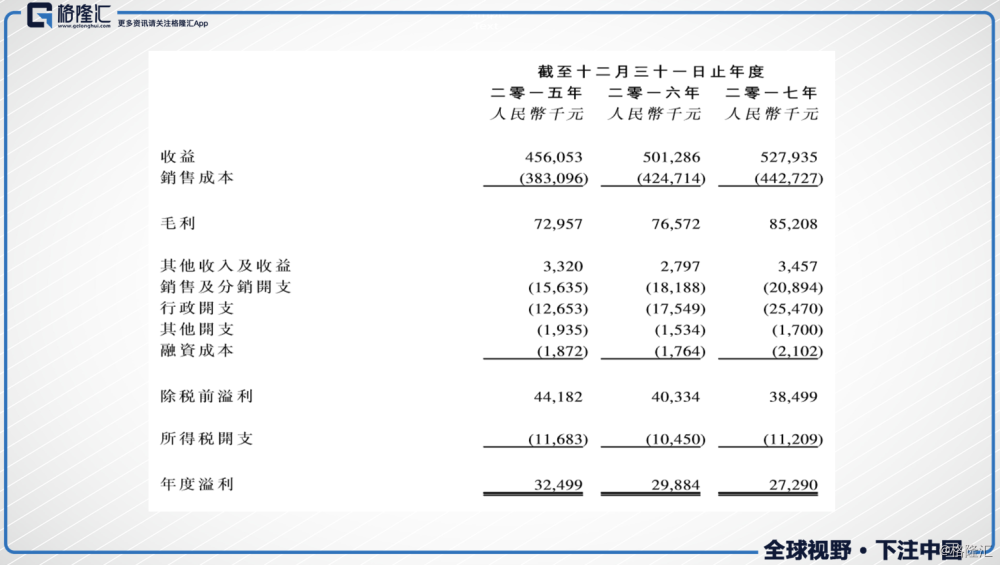

欣融国际2015-2017年营收分别为4.56亿元、5.01亿元及5.28亿元,净利润分别为0.32亿元、0.30亿元和0.27亿元。可以看到营收规模在持续扩大,但盈利却出现下滑,印证了目前行业竞争激烈的现状。

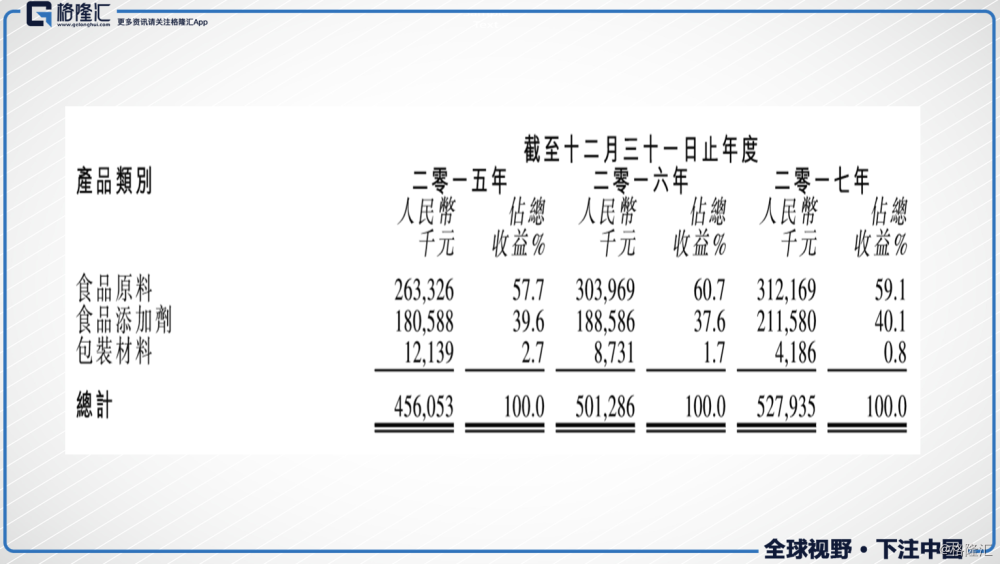

从产品类别看,食品原料贡献最大营收,食品添加剂次之,并且这两者的合计营收占比称逐年提升趋势,反观包装材料占比则持续下滑。

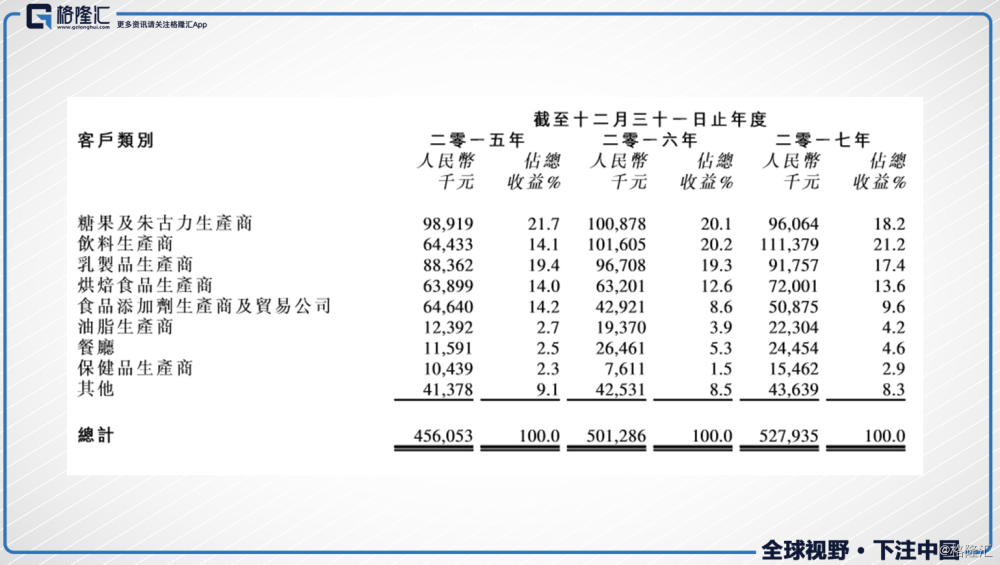

从客户类别看,糖果及朱古力生产商是欣融最大一类客户群体,这类客户2015-2017年分別占公司总营收的21.7%、20.1%及18.2%。不过总体上看,欣融来自各类客户的营收保持相对稳定。

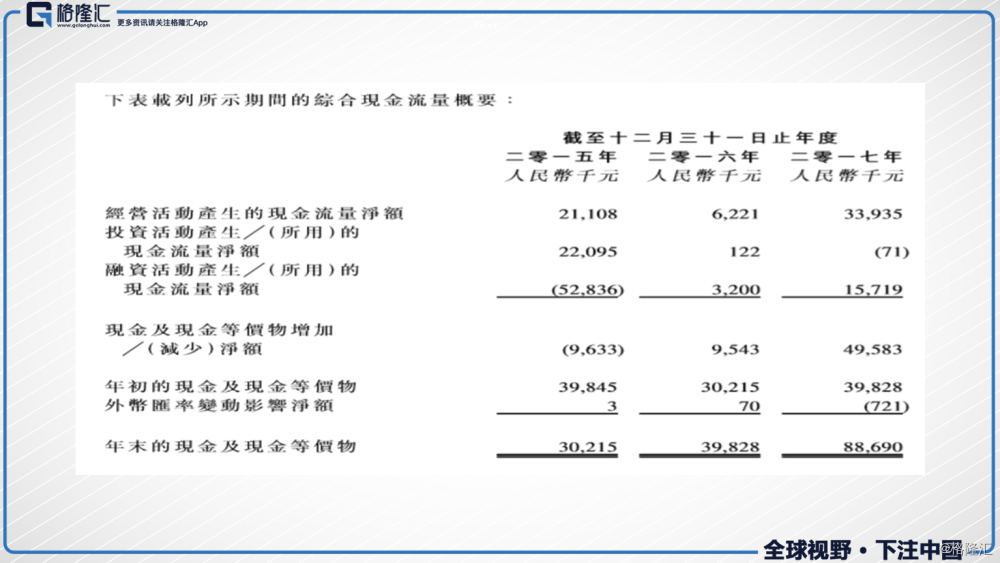

2017年年末现金及等价物为8869万元,现金流情况不断好转。

4、竞争优势

1)公司技术中心拥有強大研发能力;

2)公司已于食品原料及添加剂分销行业建立悠久声誉並与主要供应商拥有稳定业务关系;

3)能向客戶提供广泛的产品组合及公司产品管理中心能夠集中管理產品組合;

4)拥有广泛多元的客戶群,並与主要客戶建立长期及稳固的关系;

5)拥有经验丰富且往绩卓著的管理团队。

5、风险因素

1)业务可能受到供应商质量控制的影响;

2)业务会受限于食品原料及添加剂的可获得性、质量及价格;

3)面临來自客戶的信贷风险,及客戶延迟付款可能影响现金流量状况及营业业绩;

4)业务及声誉可能受到产品遭人为破坏、食品安全问题、食源性疾病、健康威胁、产品责任索偿、诉讼、投诉及负面宣传的影响;

5)面临存货陈旧风险;

6)公司倚赖若干主要员工,惟可能无法使其留任。

二、IPO点评

1、发行情况

招股日期:6月14日-6月20日,上市日期:6月27日。招股价:0.75港元,市值:5.1亿港元。

2、估值水平

招股价:0.75港元,市值:5.1亿港元,2017年净利润为0.27亿元人民币,那么PE约为:15倍。目前港股市场食品分销商估值中位数为20倍,这么看来,欣融国际的估值并不贵。

3、集资用途

1)约人民币35.8百万元(相当于约43.6百万港元),相当于股份发售所得款项净额的约46.5%用于在中国的多个省份设立七个分支办事处;

2)约人民币15.0百万元(相当于约18.3百万港元),相当于股份发售所得款项净额的约19.5%将用于偿还尚未偿还本金额为人民币15百万元的委托贷款;

3)约人民币12.0百万元(相当于约14.6百万港元),相当于股份发售所得款项净额的约15.6%将于收购新的分销权后被动用;

4)约人民币4.1百万元(相当于约5.1百万港元),相当于股份发售所得款项净额的约5.4%将用于拓展技术中心;

5)约人民币2.0百万元(相当于约2.5百万港元),相当于股份发售所得款项净额的约2.6%将用于参加宣传及营销活动;

6)约人民币7.9百万元(相当于约9.6百万港元),相当于股份发售所得款项净额的约10.4%将用作一般营运资金以改善流动性。

4、基石投资者

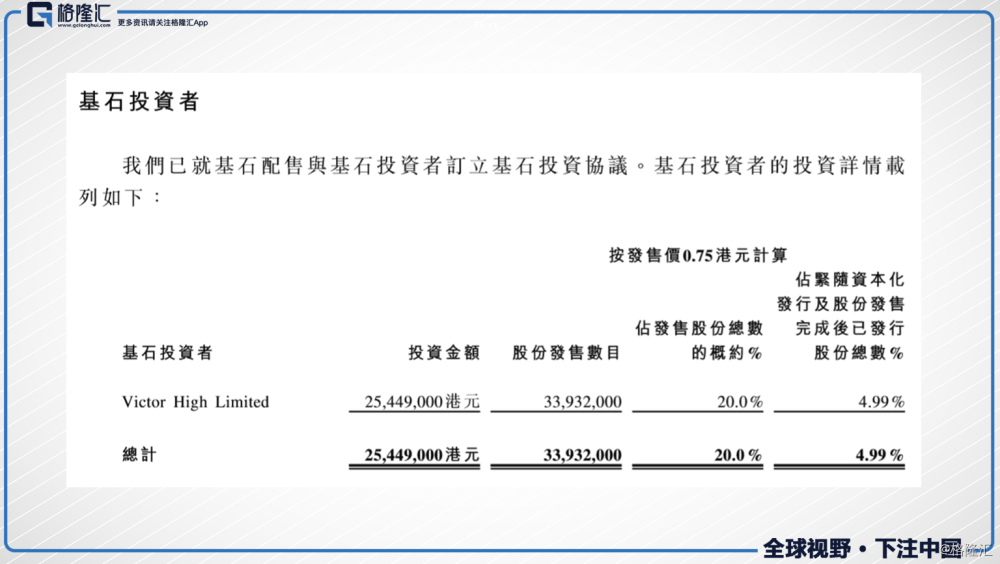

作为配售的一部分,欣融国际已与VictorHigh Limited订立基石投资协议,据此,基石投資者已同意按发售价认购或购买总额约25.5百万港元(不包括1%经纪佣金、0.0027%证监会交易征费及0.005%联交所交易费)可购买的发售股份数目(向下调整至最接近每手4,000股股份的完整买卖单位)。

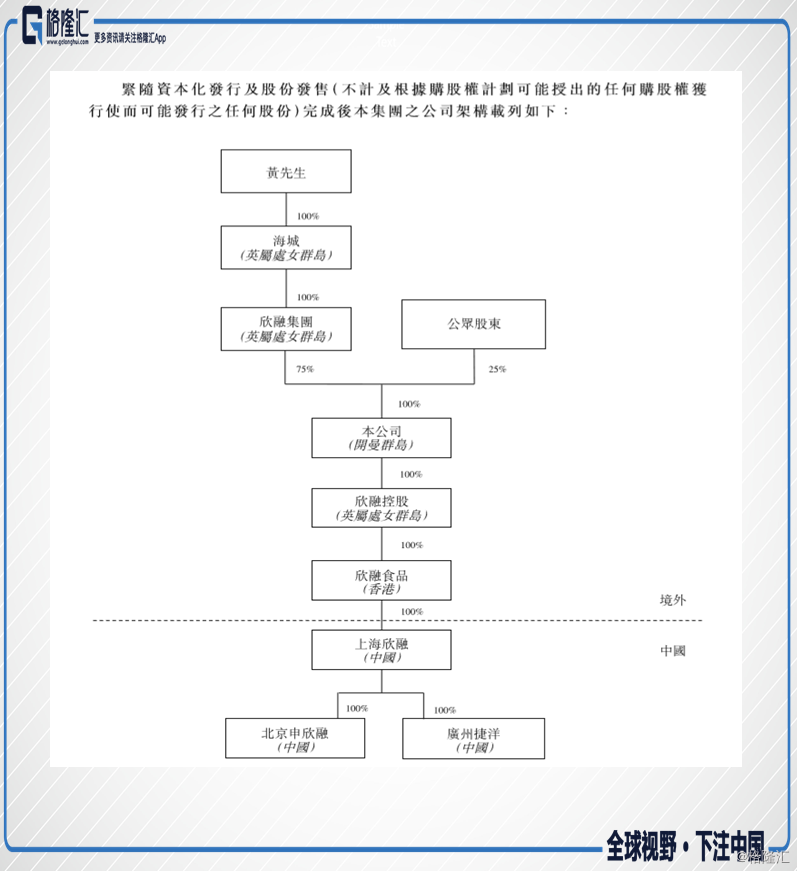

5、股权结构

公众持股比例为25%。

评分

IPO热度(10%):6

市场氛围(20%):5

市场稀缺性(10%):6

估值水平(30%):7

公司成长性(30%):5

加权平均分:5.8

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)