【主要观点】

作为全球原油产量中的弹性力量,页岩油复产屡次“搅局”油价反弹,高度依赖外部资金投入的页岩油开采企业也成为了不折不扣的“资金黑洞”。

自14年油价暴跌以来,主要页岩油企业的股东结构发生了深刻变化,价值型投资者逐步取代成长型投资者,导致行业经营战略从“重投资”转向了“重现金流”。

在股东压力下,页岩油企业从17年开始控制资本开支、加强资本自律,过去的1年行业自由现金流显著改善、股东回报率稳步提高、公司经营和杠杆比率全面提升、抗风险能力增强。

资本开支制约复产能力,油价有望最终跳出页岩油复产怪圈,并进入“油价上涨-盈利改善-自由现金流扩大-股东回报提高-控制资本开支-页岩油复产放缓-油价继续上涨”的良性循环。

【正文】

自去年下半年以来,油价开启了强势反弹。WTI从17年6月底的45美元一路上攻,并在上周成功突破70美元大关,不到一年时间上涨55%,重新回到近3年半的高点。很多人把这轮油价大爆发归结于中东因素,包括地缘冲突推升原油风险溢价、伊核问题影响产量释放、沙特阿美IPO前有意推升油价等,但却忽略了一个至关重要的因素,即曾经作为市场“搅局者”的美国页岩油企的行为已发生了深刻变化:从Continental、Anadarko、Hess等大型上市页岩油企的17年年报和18年一季报中可以清晰感受到,迫于融资成本抬升和股东回报压力,行业的资本自律性明显加强,即使在盈利大幅改善的环境下,大部分页岩油企优先选择的还是改善现金流、降低杠杆率、提高派息率,而非盲目去扩大资本开支。受益于行业自律的“新常态”,页岩油复产怪圈正在被打破,油价上行的天花板也在逐渐消失。

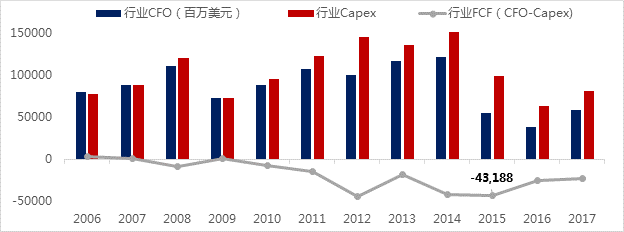

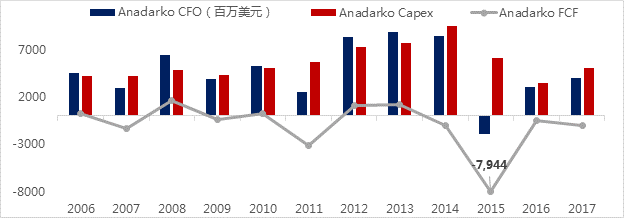

曾经的页岩油企是油价上行的最大“搅局者”,也是不折不扣的资金黑洞。由于页岩油具有生产成本低、开发潜力大、增产速度快的优势,过去几年它成为国际原油产量中的弹性部分,也使得全球油市供需屡屡陷入“油价上涨-页岩油企盈利改善-扩大资本开支-页岩油增产-油价回落”的怪圈。伴随的,是股东和债权人不计回报地“砸钱”和页岩油企们疯狂的“烧钱”:过去7年无论油价涨或跌,北美上市页岩油企的资本开支(Capex)始终在高位,导致自由现金流(CFO-Capex)始终为负值,在WTI油价暴跌的14-15年,盈利恶化叠加资本开支刚性,全行业自由现金流(FCF)一度扩到-400多亿美元,FCF/Sales触及-40%的历史新低。即使是抗风险能力相对更强的大型页岩油企,如Anadarko,它过去7年也有5年自由现金流为负,最夸张是时现金缺口接近-80亿美元,成为名副其实的“资金黑洞”(图表1)。

图表1 过去几年页岩油企糟糕的盈利能力加上大额资本开支,使之成为名副其实的“资金黑洞”

数据来源:Bloomberg, Wind

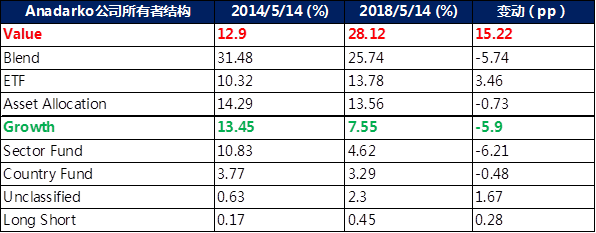

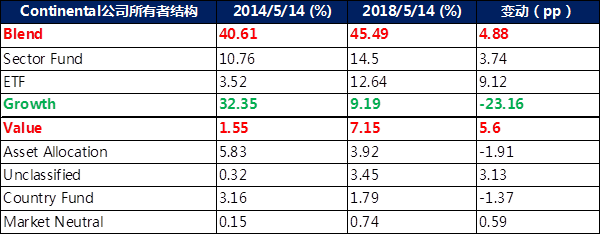

过去几年页岩油企股东结构发生了深刻变化,成长型投资者被价值型取代,修复现金流的诉求提高。然而,资本是逐利的,不会总不计代价地为页岩油企们的疯狂扩张来买单。在连续几年惨淡的回报后,页岩油企的股东结构经历了“大换血”,激进成长型投资者大量离场,取代以价值型和混合型资金:以Anadarko为例,过去4年其价值型(Value)股东占比从13%大幅提升到了28%,成长型(Growth)股东的比例则相应从14%下降到了不到8%。Continental也是如此,4年间成长型股东比例下降了23个百分点,而价值型和混合型(Blend)股东比例共同提升了11个百分点。股东结构的深刻变化带来了页岩油企们经营战略从之前“重投资”转向现在的“重现金流”:Continental就在18Q1业绩电话会中明确表示,今年公司有望实现9亿美元的自由现金流,这部分现金将优先用于降低公司债务;另一家页岩油企Devon Energy更是直接把提高股东总投资回报率写进了今年高管薪酬的考察标准里(图表2)。

图表2 过去几年,Anadarko、Continental等页岩油企股东结构发生了显著变化,价值型投资者比例上升,导致修复现金流诉求提高

数据来源:Bloomberg, Wind

股东回报要求提高,迫使页岩油企业控制资本开支、降低债务杠杆、增加股票回购,加强资本自律。纵观上市页岩油企17年年报和18年一季报,我们观察到行业正发生着一系列令人欣喜的变化:

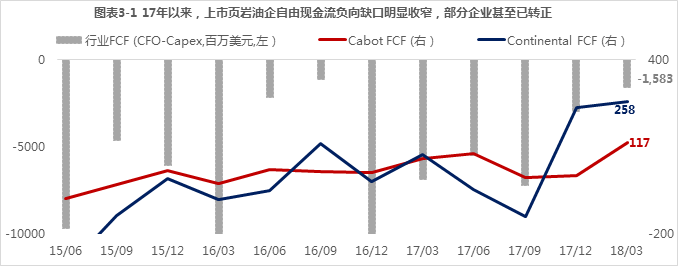

第一, 行业盈利大幅提升,资本开支却持平,自由现金流显著改善。受益于去年下半年的油价上涨,北美上市页岩油企盈利改善明显,经营性现金流从17Q1的130亿大幅增加到18Q1的193亿(YoY 50%)。与此同时,行业资本开支却稳定在季度200亿左右不变,使得自由现金流从单季-69亿大幅提升到-16亿。其中Cabot、Continental等公司已率先实现了自由现金流的转正。在18全年指引中,大部分公司出的资本开支预测持平或或略低于17年,行业整体Capex guidance 728亿美元,在17年基础上进一步收缩8%(图表3-1)。

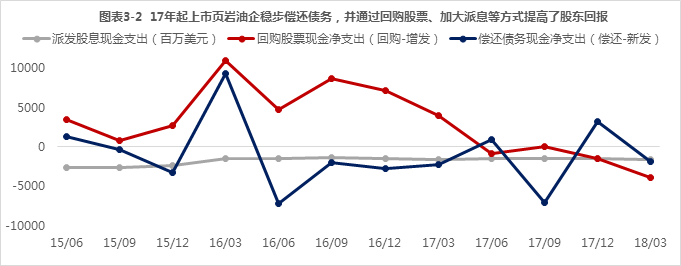

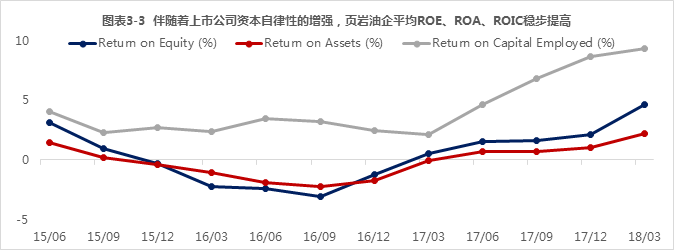

第二, 在现金流改善后,许多公司选择去主动降低债务杠杆、提高现金派息、增加股票回购,股东和资本回报率均明显提升。18Q1全行业股票回购的净现金支出达39亿,而1年前还是净融资39亿的状态。此外,在股东压力下,原本不派息的页岩油企从17年开始大幅提高派息比例,Anadarko、Occidental等公司甚至将18年股息分配率提到了近100%。伴随着公司资本行为的变化,行业ROE、ROA、ROIC分别从17Q1的0.6%、0.7%、4.7%提升到了18Q1的4.6%、2.2%、9.4%,无论是债权人还是股东的回报率都得到了显著提升(图表3-2,3-3)。

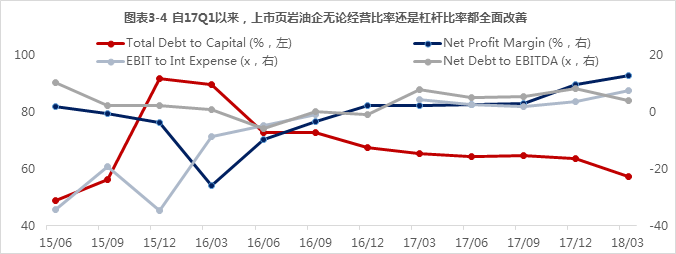

第三, 伴随着行业资本自律的加强,上市公司经营和杠杆比率也得到了明显优化,抗风险能力增强。从17Q1到18Q1,上市页岩油企平均净利润率从2%提升至12.7%,杠杆率(Total Debt/Capital)从65%下降到了57%,利息覆盖倍数(EBIT/Int Expense)从4.1×提升到了7.5×,Net Debt/EBITDA从7.6×下降到3.9×,无论是经营比率还是杠杆比率都呈全面改善趋势,未来抵抗油价波动风险的能力也大大增强(图表3-4)。

图表3 股东回报要求提高,迫使页岩油企业控制资本开支、降低债务杠杆、增加股票回购,加强资本自律

数据来源:Bloomberg, Wind

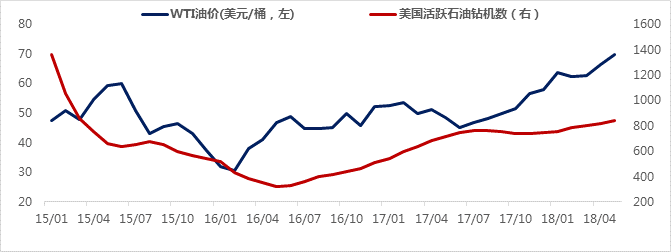

行业自律新常态下,谨慎的资本开支将最终制约页岩油复产能力,并使得油价上行天花板逐渐松动。在本轮油价上升过程中,虽然页岩油企盈利大幅改善,但并未像16-17上半年那样陷入“油价上涨-扩大资本开支-复产-油价回落”的恶性循坏,而是通过收紧资本开支,建立起了“油价上涨-盈利改善-自由现金流扩大-提高股东回报-控制资本开支-页岩油复产速度放缓-对油价压力减小”的良性循环。同时,行业层面活跃石油钻机数的企稳也暗示着页岩油未来复产速度将放缓,这意味着油价上涨的天花板已逐步被打破,去年下半年以来油价强悍的单边上行并非偶然,而是有扎实基本面因素支撑的(图表4)。

图表4 自17年下半年以来,WTI油价和活跃石油钻技数的缺口不断扩大,反映了行业资本开支的谨慎,暗示未来页岩油复产速度将放缓

数据来源:Bloomberg, Wind

免责声明:中国网财经转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

盛松成

如果各项数据表明经济已经企稳或很快企稳,则降准的必要性就没那么大。

张晓晶

造成中国债务积累与杠杆率攀升的体制性根源在于国有企业。

杨建华

从中长期看,股市依然向好,但在股价快速上涨的背景下,短期要关注业绩增长能否和股价相匹配。

刘兴国

近期南船对旗下上市公司重组方案的调整,无疑引发了市场对此次南船业务整合的猜测。

刘平安

“新三板+H”模式落地为资本市场对外开放揭开新篇章,为提升新三板市场管理水平和能力带来机遇。

巴曙松

港交所与股转的合作可参考沪港通、深港通的模式,预计今年6月7月将出现首批合资格三板企业上市。

崔彦军

现在企业拟IPO热情下降了很多,大部分企业对于是否要冲层保层保持着顺其自然的态度。

周运南

A股和新三板作为多层次资本市场核心组成部分,并购重组逐渐成为上下互通、有机联系的重要纽带。

中国网是国务院新闻办公室领导,中国外文出版发行事业局管理的国家重点新闻网站。本网通过10个语种11个文版,24小时对外发布信息,是中国进行国际传播、信息交流的重要窗口。

凡本网站注明“来源:中国网财经”的所有作品,均为本网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

电话:0086-10-82081166

传真:0086-10-82081900

邮箱:finance@china.org.cn

中国财经APP

官方微信

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

信息网络传播视听节目许可证:0105123

京公网安备 11010802027341号 京ICP证 040089号-1

京公网安备 11010802027341号 京ICP证 040089号-1

关于我们 | 法律顾问:北京岳成律师事务所 | 外宣服务与广告服务 | 违法和不良信息举报电话:010-88828271 举报流程