伴随着改革开放的进程,公募基金矢志耕耘砥砺奋进。如今每2个中国人中就有1个基民,我们正在寻找与基金有故事的你。【基金20年:牢记使命 扬帆资管新时代】【公募20年:行业掌舵者寄语》】

来源:上投摩根领航者

新任主席首次议息会议,结论大致符合预期。表面上对2018加息次数的预期没有改变,但官员对加息趋势的一致性大幅提高,展现出对美国经济增长的高度信心。在这样的背景下,投资需更关注盈利的增长,在长期通过盈利增长平滑估值的波动。

符合市场预期,美联储在21日宣布上调利率25个基点,同时提高了2018及2019美国经济增长的预期从2.5%、2.1%,至2.7%、2.4%。关于美联储官员对加息的预期,2018年仍是维持总共加息三次不变,但提高了2019及2020的加息预期。值得关注的是虽然2018加息预测的中位数维持不变,但美联储官员的看法更趋于一致,几乎所有的官员都认为2018将加息3次或以上。总体来说本次会议对于未来利率的看法较去年12月略偏鹰派,但方向上仍大致符合预期,会后市场也没有出现太明显的反应。

市场对中期加息趋势已有预期

随着一月份通胀数据的升温,以及美联储主席鲍威尔先前表示:

当前美国经济及通胀相较于去年12月时有所提升,市场对于中期的加息趋势基本已与美联储的预期达到一致。

根据CME的估算,在宣布本次加息之前市场认为2018年将加息3-4次的比例已达到70%以上,与美联储官员2018年加息三次的预期一致。一月份美国CPI及薪资快速上升虽然引起了股市技术性的调整,但股市及市场中长期的通胀预期随后也快速恢复,目前我们预期美国通胀在年内将温和上行,美联储也将稳步加息。

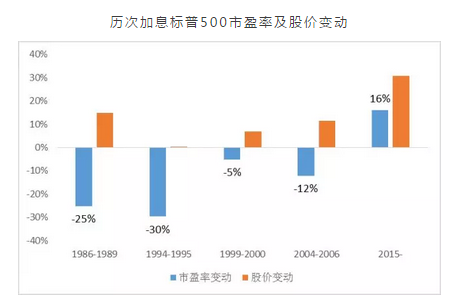

加息环境股市估值提升相对不易

市盈率(PE Ratio)是常用的估值指标,计算方式是以股价除以每股盈利,而市盈率的倒数代表的则是投资收益相对于投资金额的比例,也就是投资收益率(Earning Yield)。投资人愿意付出较高的市盈率,或是接受较低的收益率可能有两种原因:一是预期未来收益率有可能提高,另外则是基于和无风险收益的比较,假设无风险收益是0%,5%的投资收益率,或是20倍的市盈率可能已具有吸引力,但若是当无风险收益率为4%,5%的投资收益率可能就相对不具吸引力。

因此加息环境下市场总体的估值不容易提升,但如科技股等成长性较高的板块,则受加息的影响相对较小。以美股为例,过去的加息周期中,市场的总体估值都有所收缩,但在企业盈利增长的推动下,股市仍有较好的表现。而本轮加息以来股市估值并没有如过去般出现收缩,主要原因可能包括:

2017年以来企业盈利持续维持较快的增长,盈利的成长抵消了加息对估值的冲击。

美国市场在过去几年出现了结构性的转变,十年前美国市值最大的十家公司只有微软一家科技公司,但现在市值前五大的公司都是科技公司。

本轮加息的速度远低于过往,在2015年末第一次加息后,经过长达一年的时间才再度加息。

本轮加息从历史低点的0.25%开始,美股总体的投资收益率远高于这个水平,因此刚开始加息时对估值的冲击并不明显。

展望未来我们认为美国将进入稳步加息的阶段,投资上需更加关注企业盈利的增长。

数据来源:彭博,截至2018/3/20,变动计算区间为加息周期内第一次加息至最后一次加息

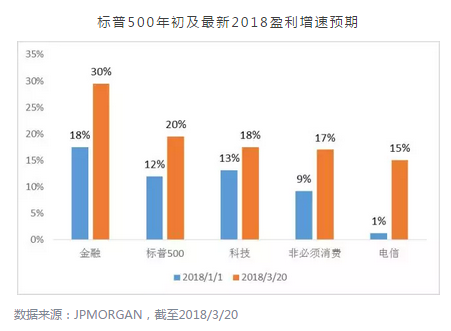

2018年以来盈利预期依然正向

市场当前已对美联储可能较之前略微加快加息脚步有所预期,因此随着2018一季度的结束,我们预期市场会将关注的焦点再度由政策转向企业的基本面,今年以来虽然市场的波动较去年大幅上升,但主要的原因来自于技术面的影响,从企业的基本面来看市场今年以来持续调高对于美国企业的盈利预期,截至3月20日,市场对于标普500的盈利增长预期已由年初的12%大幅上调至19.5%,其中受益于减税政策的板块调整幅度较大,但受益于减税政策较少的科技板块也有超过30%的盈利预期上调。我们认为盈利的增长将是主导接下来美国股票走势的主要因素。

国内维持稳健中性货币政策 投资同样应关注盈利增长

国内虽然并没有如美国般进入稳步加息的周期,但在加强金融监管及去杠杆的大背景下,国内货币政策大概率会维持稳健中性,加上当前不论是沪深300还是中证500总体的估值与成长都较为匹配,大幅提升估值的概率不大,因此我们同样认为2018国内权益投资也将以企业的基本面为主,通过研究挖掘估值合理、成长性确定的个股,将有较大的概率创

造超赢市场的回报。

从全球的维度来看,预期2017年开始新兴市场经济增速超过发达国家的幅度将逐渐扩大,而这个指标在历史上,与新兴市场及发达国家股市的相对表现存在高度相关性。考虑当前全球增长的趋势及估值,我们相对更看好新兴市场的投资机会,而其中的亚洲及中国更是新兴市场中成长较快的区域及国家。

资料来源:摩根《环球市场纵览 - 亚洲版》,截至2017/12/31。*所有数据均为1996年4月以来的本币价格回报。过往表现并非当前及未来业绩的可靠指标。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的 信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)