内容摘要:

短期黑色价格出现如此连续大幅下跌的走势,前期价格超涨是重要因素。今年淡季时期由于需求好于预期,钢铁产业链进入主动补库存周期阶段,然而经济数据欠佳以及环保因素短期制约需求等因素影响,补库需求告一段落,需求走弱自下而上传导,短期供需矛盾凸显,黑色金属价格大幅回落。焦炭期价贴水现货幅度较大一方面表明现货价格短期仍有调整空间,另一方面焦炭期价存在超调的风险。总体观察,随着宏观预期逐步稳定以及环保因素落地,四季度焦炭价格将逐步回归正常供需。冬季严格执行环保限产,预计钢铁供需面延续紧平衡格局,钢价易涨难跌,而焦化行业供需面弱平衡,焦炭现货价格缺乏持续下跌的基础。当前焦炭期价大幅回调以及期现价差支撑下逢低买入具有较高的安全边际。

前期国内焦炭现货市场大幅上涨,部分地区焦企受环保检查影响大幅限产,焦炭价格连续上涨之后焦企盈利状况改善。钢市方面,钢材价格高位震荡,钢厂仍处高盈利状态,钢厂开工仍处较高水平,下游需求良好。近期受到钢价下跌以及钢厂补库需求减弱影响,焦炭现货价格有所回落。不过随着宏观预期逐步稳定以及环保因素落地,四季度焦炭价格将逐步回归正常供需,综合供需、库存以及钢厂利润等影响因素考虑,焦炭现货价格四季度缺乏大幅下跌的基础。

一、钢市基本面分析

1.钢材供给

图、钢厂盈利状况及高炉开工率走势

数据来源:wind资讯 宝城期货金融研究所

图、我国粗钢产量累计值及同比增速走势

数据来源:wind资讯 宝城期货金融研究所

国家统计局数据显示,2017年9月份我国粗钢产量7183万吨,同比增长5.3%;1-9月我国粗钢产量63873万吨,同比增长6.3%。2017年9月份我国生铁产量5960吨,同比持平;1-9月我国生铁产量54614万吨,同比增长3.2%。2017年9月份我国钢材产量9356万吨,同比下降1.8%;1-9月我国钢材产量82986万吨,同比增长1.2%。取缔“地条钢”之后,大量调坯轧材厂不得不从统计产能口径当中的炼钢厂采购钢坯,一方面拉动生铁和粗钢的需求,另一方面由于钢坯供应较为紧张,钢材产量增长有限。且今年5月以来,生铁产量增速持续显著低于粗钢产量增速,并且增速差在逐渐拉大,表明废钢使用比例在逐步提高。在目前废钢价格相较铁水成本优势明显和盈利高位的背景下,粗钢产量还会缓慢增长并创出新高。不过目前高炉产能利用率已到高位水平,提升空间不大。而且决策部门坚决钢铁去产能,全面取缔“地条钢”,以及“铁腕”环保等,钢铁落后产能释放受到较大抑制,加之冬季采暖季如果严格执行限产政策,对于钢铁供给端的影响不容忽视。

2.钢材需求

(1)终端需求变化

图、沪终端线螺采购量走势

数据来源:wind资讯 宝城期货金融研究所

环保加码抑制了地条钢和落后产能的死灰复燃,但“26+2”采暖季限产令同样限制了土石方作业和炼焦,这一定程度上降低了建筑用钢需求和推高的煤炭价格。环保加码对钢铁行业是一把双刃剑,前期市场对环保利好供给端收缩提振市场信心,然而随着环保抑制下游需求的情况显现,市场担忧情绪加重。随着钢材价格上升至近年来高位,叠加环保因素影响,中下游需求有所放缓,并未呈现出季节性释放的状态。从上海终端线螺采购量来看,截止9月中旬,采购数值平均水平较8月份均值还有所下降。供需压力之下,钢材社会库存不降反升。虽然金九并未如期兑现,可季节性来看,10月份也是钢市产销旺季时节,随着钢价回落,钢市供需面仍有改善的机会。

(2)下游行业走势

图、房地产及基建投资增速走势

数据来源:wind资讯 宝城期货金融研究所

2017年1-9月份,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。1-9月份,房地产开发企业房屋施工面积738065万平方米,同比增长3.1%,增速与1-8月份持平。1-9月份,房地产开发企业土地购置面积16733万平方米,同比增长12.2%,增速比1-8月份提高2.1个百分点。1-9月份,商品房销售面积116006万平方米,同比增长10.3%,增速比1-8月份回落2.4个百分点。在限售及去杠杆的大背景下,地产投资的下行趋势确定,但低库存及置地面积维持高增速或显示地产投资仍较强。不过考虑到今年政策调控力度还是较大,房地产投资高点已经明显受到制约,而且近段时间房地产投资以及新开工同比增速已经出现拐点的迹象。近期公布的经济数据有所反复,且房地产投资增速回落成为市场担忧的因素,但是我们看到房地产库存压力已经明显下降,库存去化周期下降至低位之后存在较强的补库需求,对于下半年房地产需求端预期并不悲观。供需矛盾的缓和我们认为都会落实到库存的来看,近期钢材社会库存有下降迹象,未来观察库存的趋势性变化以及幅度。

3.钢材库存

图、钢材社会库存及钢厂库存走势

数据来源:wind资讯中钢协 宝城期货金融研究所

截至2017年10月13日,钢材社会库存为1045.75万吨,周环比下降0.31%,同比上升9.75%。其中冷轧库存周环比上升2.63%,螺纹钢库存周环比上升1.11%,热卷库存周环比下降1.04%,线材库存周环比下降3.54%,中板库存周环比下降3.80%。截止9月下旬末,会员企业钢材库存量为1221.11万吨,旬环比减少63.22万吨,减幅4.92%。虽然目前在高利润的刺激下,钢厂在产产量处于高位,但是整体库存水平依旧处于低位。特别值得注意的是,进入金九以来,社会库存还未下降,表明九月的需求并未如期释放,结合8月份的经济数据,淡季时期钢价支撑强劲是终端在补库存,但是也在一定程度上透支旺季需求,导致传统旺季时期长材的“旺季不旺”。不过考虑到目前库存总体压力并不大,产业链补库的可能性仍存,钢价追空需谨慎。

二、焦炭供需面分析

1.焦炭价格走势

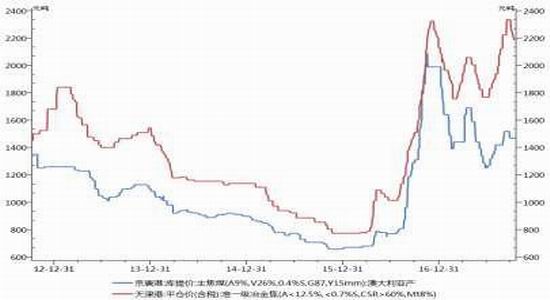

图、煤焦现货价格走势

数据来源:wind资讯 宝城期货金融研究所

前期焦炭期现普涨阶段,焦炭供需面好转,现货报价上调,加之黑色产业链景气度居高不下,期价稳步上扬,期现价差拉大。现货启动上涨的逻辑来看,随着供需面好转,焦炭现货涨价时机成熟。上半年焦炭现货价格从2000元下跌至1770元,焦化行业盈利恶化,焦企主动减产,焦炭库存下降。而生铁产量同比增速已经高于焦炭产量同比增速,表明下游需求持续好转,供需缺口打开,焦化企业议价能力上升,钢铁企业采购阻力较大,为保证库存量不得不接受涨价,钢厂盈利逐步向上游传导。不过近期黑色产业链价格波动较大,环保限产影响需求导致市场从乐观转向谨慎,黑色金属一度出现回落,但是短期黑色价格出现如此连续大幅下跌的走势,前期价格超涨是重要因素。我们看到今年淡季时期由于需求好于预期,钢铁产业链进入主动补库存周期阶段,产业链各环节均表现出量价齐升的高景气度,黑色金属价格出现大幅上涨。随着经济数据欠佳以及环保因素短期制约需求等因素影响,补库需求告一段落,需求走弱自下而上传导,短期供需矛盾凸显,黑色金属价格大幅回落。近期焦炭期价跌幅较大,一方面是钢价大幅回落背景下,钢厂对于焦化企业施压,焦炭价格下调,另一方面钢厂提前限产,市场预期转弱,加大焦价下行压力。我们看到焦炭1801合约期价与1805价差由130元,快速跌至平水状态。而目前天津港准一级冶金焦报价仍在2140元/吨,焦炭1801合约期价倒挂现货幅度达到20%。

2.供需面弱平衡

数据统计显示,2017年9月份,我国焦炭当月产量为3645万吨,当月同比下降7.1%;1-9月份,我国焦炭产量为33181万吨,累计同比上升0.2%。上半年以来钢厂利润维持良好状态,钢厂开工率上升,钢厂对焦炭的需求支撑了焦炭的价格,钢厂利润从下游向上游传递。随着钢铁企业焦炭到货情况不佳,且焦企内焦炭库存较低,另外炼焦煤价格保持稳定,焦炭成本高企,使得焦炭价格接二连三上涨。随着冬季寒冷天气的到来,雾霾等因素令环保压力加大,错峰生产限产力度加大,钢厂和焦企开工受限,焦炭价格开始回落。焦化企业开工率整体不振,开工率全部回落。据我的钢铁网统计100家典型独立焦化企业样本数据显示,截止10月20日当周,产能在100-200万吨的焦化企业开工率在66%,产能小于100万吨的焦化企业开工率在72%,产能大于200万吨的焦化企业开工率在79.35%。

图、焦炭和粗钢产量当月同比增速走势图

数据来源:wind资讯 宝城期货金融研究所

数据统计显示,2017年1-9月份,我国焦炭产量累计同比上升0.2%,而同期需求端即全国粗钢累计产量同比上升6.3%。近期粗钢产量同比增速已经明显高于焦炭产量同比增速,表明下游需求好转的基本面并未改变。我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2017年9月的粗钢产量为7183万吨,需要消耗焦炭大约3232万吨,而焦炭9月产量为3645万吨,其中出口47万吨,那么焦炭供需差值大概是366万吨,该数值处于历史低位水平。而从冬季环保焦化行业限产来看,我们按照平均40%的限产计算,可知“2+26”秋冬季焦炭产量供给合计下降1550万吨左右。焦炭需求方面,根据钢厂限产程度不同预计影响焦炭需求将会下降1400万吨-2000万吨区间。即使按照焦炭需求下降达到2000万吨来计算,每月影响供需缺口的量大概是在90万吨,占当月产量的3%左右,占比并不高。而且目前焦化企业库存仍然处于低位,天津港库存仅为90万吨,大幅低于去年同期190万吨水平。因此采暖季环保限产对于焦化行业而言并未面临供需失衡局面,焦炭价格要在四季度大幅下跌的基础并不稳固。

3.低库存支撑焦价

图、样本钢厂焦炭库存走势

数据来源:wind资讯 宝城期货金融研究所

从钢厂库存看,截止10月13日,国内大中型钢厂焦炭库存可用天数为12天,呈现出底部回升的状态。在邯郸、安阳等城市先后提前秋冬季钢铁限产措施之后,近日唐山也提前限产,而受到北方提前限产消息刺激,市场对于焦炭需求的担忧升温,焦炭价格有所回落。不过在限产政策影响下,调研的163家钢厂高炉产能利用率出现较大幅度下滑,加之近期钢材社会库存总体下降,钢市悲观气氛缓解,钢价反弹。钢材价格高位震荡,钢厂仍处高盈利状态,钢厂开工仍处较高水平,下游需求良好。虽然近期受到钢价下跌以及钢厂补库需求减弱影响,焦炭现货价格有所回落,但是冬季钢厂补库需求对于焦炭市场仍有支撑。

图、各地样本焦化企业库存走势

图、焦炭港口库存走势

数据来源:wind资讯 宝城期货金融研究所

近期国内焦炭现货市场华北、华东部分钢厂下调焦炭采购价。华北、华东、西北等地区部分焦企由于环保检查开始限产,焦企开工率有所下降。然而焦炭供需矛盾有所缓和,华北、华东部分钢厂打压焦炭采购价格,焦企库存微增仍处低位;原料方面焦煤价格趋弱,焦企近期环保限产增多,补库需求减弱。近期钢材价格高位震荡,钢厂信心减弱,不过开工仍处高位,焦炭刚性需求旺盛。综合原料、需求及环保等影响因素考虑,短期焦炭现货市场仍将维持坚挺,贸易商等待低价买入,届时囤货待涨的数量增多,港口库存有望触底反弹。

三、投资策略以及风险管理

1、投资策略

今年淡季时期由于需求好于预期,钢铁产业链进入主动补库存周期阶段,然而经济数据欠佳以及环保因素短期制约需求等因素影响,补库需求告一段落,需求走弱自下而上传导,短期供需矛盾凸显,黑色金属价格大幅回落。焦炭期价贴水现货幅度较大一方面表明现货价格短期仍有调整空间,另一方面焦炭期价存在超调的风险。总体观察,下半年以来以黑色金属反季节性表现使得价格波动幅度加大,随着宏观预期逐步稳定以及环保因素落地,四季度焦炭价格将逐步回归正常供需。冬季严格执行环保限产,预计钢铁供需面延续紧平衡格局,钢价易涨难跌,焦化行业供需面弱平衡,不过焦炭现货价格缺乏持续下跌的基础。而且当前焦炭1801合约与现货价格的基差来看,目前基差达到450元/吨,处于历史波动区间高位区间。四季度焦炭现货价格恐难有如此大幅度的调整,焦炭期价有望以强于现货市场的表现实现基差的修复。

图、近年来焦炭基差走势

数据来源:wind资讯 宝城期货金融研究所

综上所述,焦炭基本面尚可以及期现价差来看,以及当前焦炭期价大幅回调时买入具有较高的安全边际,并且重点投资焦炭1801期货合约。以投资焦炭1801期货合约为例,入场时机可以关注下方1700一线支撑情况,建仓价格在(1600,1800)。第一目标位可看至1900,中线目标位预计可以上涨至2000元/吨一线。按照止损位置1600元/吨计算,建仓区间均价1700做多焦炭1801合约存6%的下跌幅度,但是建仓均价相比于中线目标价位具有近20%的上涨幅度相比,风险收益比可以达到1:3,风险收益比能够达到较高水平。因此总的操作思路是在目标价格区间稳步建仓,并且在期价回调时采取择机加仓的策略。

2、风险管理

(1)焦企当前利润处于高位,一旦开工率并未有效下降恐对于焦炭价格形成压力。同时秋冬雾霾季即将来临,环保检查力度加码,钢厂提前限产或者加大限产力度等措施将抑制焦炭价格走势。

(2)在限售及去杠杆的大背景下,地产投资的下行趋势确定,而且近段时间房地产投资以及新开工同比增速已经出现拐点的迹象,需求端下滑超预期将对钢市信心造成打击,焦炭市场信心也将承压。

(3)虽然冬季环保限产或将影响钢市供应,但是短期来看钢市供给较为平稳。另外今年以来钢价上涨以及废钢低位或将刺激电弧炉产能释放。据估算,约有4500万吨电弧炉产能等待释放,而一旦这些产能密集投产,将减弱冬季环保限产对于钢市供给端的影响。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏