来源:兰格钢铁网

2017年11月14日晚22:40,夜盘的品种几乎全线暴跌,黑色系更是首当其冲,但有一个事实得承认,多空都在懵逼中度过了这“惊魂”20分钟。

回顾历史,2016年的12月13日,股债汇商四杀的格局可以作为一个参考,当时也有不少文章甚至大呼,经济危机的到来。而笔者认为这次夜盘的暴跌并不是品种本身基本面利空累积所致,而是基于三个点所引发,关键词是:债市+滞涨+要奶。

暴跌的引子债市的危机

目前债市的核心矛盾在于,市场对新一届财经官员政策不确定性的担忧,特别是对潜在的“紧货币+严监管”的恐慌,导致债市呈现“出利空就大跌,出利好也大跌,没消息依然大跌”的罕见局面。

尤其当10年期国债活跃券收益率破“4”,为2014年10月10日以来首次!国债利率作为无风险利率是所有人民币资产价格的锚,国债利率的飙升,一切资产价格都有向下的重力加速度。

弱化的数据是拐点还是另有隐情?

10月的经济数据及其金融数据一出,不少观点认为中国的经济拐点(危机)或许来临,一个简单的逻辑,如果经济拐点出现,会被迫甩出依赖增长的理财和地产资金(金融市场价格的维系需要增量资金),大量沉淀资金会被激活。而去杠杆减少的货币,没有经济拐点甩出恐慌货币多。简单点说就是,这段期间忽然间市面上的钱增多了。但目前的情况恰恰相反。

而有趣的是,10月的数据一出,按道理,国债价格应该上涨(收益率下降),但反而掉头向下,这更像是滞涨的开始,而另外一个明显得特征就是:在滞涨中,保值品跟刚需受到资金热捧,而恰恰也是在盘面上,农产品率先跌不动的原因。

不给奶?不给就死给你看!!

反观去年的四杀,其背景也正是通胀预期升温+加息预期导致,有些类似当前的背景,最近的官方数据10月CPI回升逼近2%,PPI保持高位6.9%,加之国际原油价格的上扬,带来的输入性通胀将更加助力PPI正向传导至CPI,通胀预期再度升温。

而债市不断挑战人们的认知逻辑同时,商品市场也在短时发力出现暴跌,这是在统一步伐像央妈喊口号:”不给奶,我就死给你看!”,果不其然,今早,中国央行连续第三天大额净投放,今日净投放2200亿元为四周高位。市场与政策的博弈还会继续,未来撒娇卖萌上吊的路数依旧不会少。

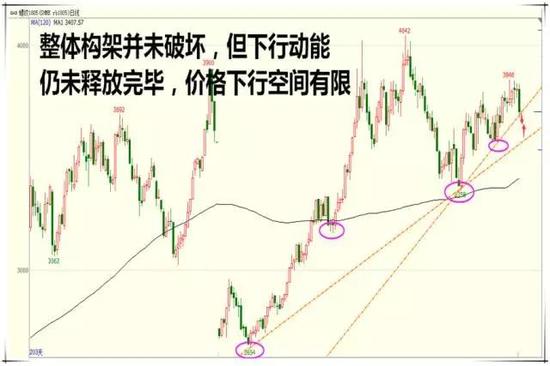

螺纹完蛋了?不至于!

结合上述的判断,螺纹的基本面该是如何还是如何,笔者认为当下价格的走向更多决定于供给端,而不是需求端。所以限产如何?将成为价格最大的变数。

技术上来说,商品上不少品种一巨阴毁三观,呈现破位状态,但螺纹目前小时线虽然破位,但日线图周线图的震荡上行图形依旧保持完好,05价格再度回到3700元/吨附近,下方3650元/吨附近将会有较强支撑。先不用看这两天的持仓,各大持仓的走势来看,也是各种套,各种锁,分析师跟交易员都浪费了大量脑细胞,此时不如隔岸观火。

进入【新浪财经股吧】讨论

责任编辑:张瑶