新浪财经讯 9月20日 恒生前海基金召开四季度投资策略会,股票投资部主管石琳参会并发表演讲,她表示,港股相较于A股的估值折让。国内资产海外配置的历史趋势不变。银行理财发展迅猛,当前时点,投资回报很难回到前期高位。互联互通,投资者海外配置需求更强。南下资金持续推动港股进一步价值重估,目前港股通持股总市值6900亿港币。弱美元态势带动全球资产配置转向新兴市场倾斜。年初至今,国际资金持续流入香港市场。

她还表示,国际机构重拾对中国资产的信心。海外机构投资者对中国相关资产(尤其中资银行)信心提升,国际基金仍低配中国。我们仍然觉得港股有投资的机会,行业配置偏好:契合中国长期经济转型趋势。新经济,游戏、广告等互联网企业;手机产业链,半导体芯片;持续投入人工智能、云计算等领域领军企业。全球化的中国制造:优质工业企业海外布局初见成效等。消费升级:人口结构、消费行为变化催生的新趋势,体验化、个性化,高端化消费。服务类需求,如教育服务、医药医疗服务等。汽车领域双趋势行业配置偏好:切合改革与周期。传统型周期产品超越周期的可能性:重卡vs传统机基建投资需求。

以下全部发言实录:

石琳:各位媒体朋友大家好,我是来自恒生前海的投资部,我叫石琳,非常高兴能够代表恒生前海年轻的团队跟大家分享一下我们对港股在四季度的一个展望。

这是我的大概个人介绍,也谢谢刘总刚才介绍我,我是恒生前海大家庭里的新的成员,我十几年一直在香港工作,入行的时候是2005年,在雷曼兄弟负责证券分析,也曾经在股权基金工作过,从2009年开始从事投资和研究的工作。

今天也是特别谢谢市场部的同事选这个地方,以茶会友也是我们中华文化一个很深的智慧,希望我下面的讲解不会太枯燥影响大家品茶的心情。

我们跟踪市场都会知道,年初到现在A股的市场走势回报有8%,但是港股恒生指数到现在上涨有超过27%,港股市场如此强劲的表现,到底有什么样的因素在拉动,这些推动因素在四季度会不会继续持续,如果我们仍然觉得港股有投资的机会,那应该怎么样配置我们组合的资产,针对这些问题来开展下面的讨论。

我们觉得港股年初到现在优异的表现主要有三个方面的拉动力量,一个是中国宏观经济整体的企稳,企业的盈利改善带动了估值的温和的提振;第二方面是南下港股通的资金作为一个比较新的参与力量,加速了港股估值的速度;第三方面是国际资金开始腾新,对中国的相关资产信心提振,也更多地参与到这个市场里。现在这个市场状态下我们觉得港股仍然有很好的投资价值,在选股配置上我们仍然是强调基本面,将来估值的纪律。在仔细开始探讨这三方面的动力之前,我想先跟大家大概介绍一下我们对港股市场的理解。

港股市场有两个显著特点,一是它跟内地的关系千丝万缕非常紧密,二是它和国际市场相关度也非常高。这个是恒指和沪深三百过去十年相关系数是60%,和美国市场的相关系数是54%,现在香港市场上总共的上市公司有差不多两千家,其中有差不多一半的上市企业都是来自中国内地的,而内地企业在港股公司的市值的占比和交易量的占比就更高。香港市场又是一个没有外汇管制,资本流动比较自由的环境,所以说国际资本对香港市场的参与度是很高的。相对于A股,A股是一个散户交易量占整体市场交易量超过80%,但是在港股市场上,机构投资者是参与市场交易的最主要的力量,这个占比差不多有50%,而在这50%里有超过七成是欧洲和美国的机构投资者。所以说欧美国际机构对港股的参与是对这个市场的走势有非常重要的影响的。

有了这样的大概的概念我们就看第一个港股的拉对因素,就是中国经济的变化,我们都知道一二季度中国的经济数字是非常超预期的强劲,这样的态势带动了市场上对中国经济GDP一个比较大的改善。这个图是市场对中国2017国民生产总值增速的一个预测和恒生指数走势的一个对比关系。在2016年相当长的一段时间内,市场对于中国的看法相对比较悲观,最低的预计是6.2%,市场在担心中国会遇到路障,现在从6.2%逐步上升,最近的数据显示是6.7%,这样一个信心的提振自然就带动了港股市场整体的表现。在经济反映到阶级的利润上,右侧的这张图是恒生指数净利润的增长,2017年恒指净利润的增长是超过20%,是2011年、2016年六年的平均是0.6%,应该的改善落实到各股上也是一个非常重要的拉动力量。

这两个经济和盈利预期落实到更细的层面,上面的图是整个市场上的一致预期对于上市企业收入利润率和每股净盈利的一个预期的变化,如果说这个数字为正,就代表市场更看好,如果为负就是市场看淡。这里比较显著的变化是,在2013-2016中旬很长的一段时间,市场的预期相对来讲比较中心甚至悲观之后有一个很大的反弹,而且在2017年初,收入、利润率和盈利同时开始出现了上涨,这是一个非常强劲的态势。如果试着把港股的上涨解构一下,盈利有上涨,市场的表现有多少是来自于这些因素,下面这两个图是华泰证券做的一个有意思的研究,左侧是恒生国际指数,右侧是恒生指数,深蓝色的部分是整个指数每股净盈利的调整,为正的就是上修,为负的就是下修;晦涩的部分是前瞻市盈率PE估值的一个指标它的扩张,如果为正就是重估,为负就是估值缩窄。恒指累计上涨17%,其中的三分之二是来自于盈利的上修,三分之一是来自于估值的重估,所以是非常健康的配比。盈利改善,估值重估也确实发生了,是不是这个市场变的太贵了以至于我们不能买了呢?我们的答案是,我们觉得港股是好而不贵的,为什么这么说呢?恒生指数如果看前瞻市盈率的话,它是12.6倍这样的水平,这是2006年到现在差不多11年的市场的均值,对照的是20%盈利,这个是按照历史的维度比。如果跟其他的市场比较是什么样的情况呢?这边是恒生指数差不多12、13倍,恒生国际指数现在只有8.5倍,左侧的是A股市场的沪深300创业板,中小板,并且估值有很大的溢价,右边是其他的股市市场。我觉得可以展开来谈一下印度,就是右侧的这条线,印度现在的估值差不多是21倍的前瞻市盈率,这个概念如果放在一个拉长的时间曲线上,从2006年到现在,印度市场的平均估值是17倍,2007年金融危机之前最高点是23倍,对照一下我们现在港股的12、13倍,2007年的高点是超过20倍,可以知道现在港股的估值是处在一个非常合理的状态。另外一个维度看估值就是港股和A股比较,有一个指数叫做港股和A溢价比较,就是在两地上市的估值的比较,从年初到相等,港股的走势是好过A股的,是不是港股现在更贵了呢,答案蛮有意思的,现在港股的估值年初到现在没有缩减反而扩大了,到现在为止是130,第一是汇率的影响,第二是两地上市的公司里不同板块表现是不同的,大多数的大权重的板块,比如金融,能源,原材料在A股的表现是强过港股的,在一些可选消费的汽车,里面港股的走势是强过A股,但是最终的结果对应起来,A股港股的估值反而是扩大了的。

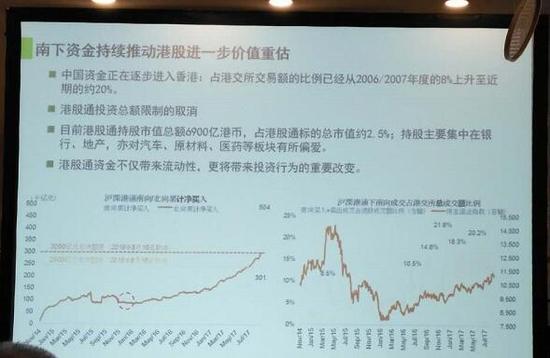

刚才是阐述了第一个观点,中国经济的企稳对港股市场的影响;第二个看一下南下资金的问题,大家都知道互联互通,沪港通,深港通是一个比较新的概念,我们想把这个事情放在一个比较长的历史背景下来看,就是中国整体中国资产需要寻找海外的投资渠道的这样的一个大环境。作为现在全球很大的一个经济体,国民经济的各个部门实现资产的保值增值的冤枉都是非常强烈的,不管是居民企业,养老金,退休金还是政府。国内的投资渠道又是相对来讲比较有局限的,这里作为比较讲两个比较主要的渠道,一个是银行理财,银行理财的发展非常迅猛,2010年的时候我们只有3万亿,到2017年的高点有30万亿,但是在现在的环境下这个右侧是一年期理财预期收益率的变化,在当前的环境目前的回报率想回到前期的高点也是难度比较大的;第二个比较重要的渠道就是房地产,从2014年到现在,房价上涨的幅度就不用多说了,有非常严格的限购政策,流通性非常低,所以一些大型的基金也在想我们怎么寻找另外的途径,在这样的环境下互联互通就变成了自然而然的一个可选的渠道。我们也非常欣喜地看到,中国内地的资金正在逐步地参与到香港的市场里面,截止到9月初,港股通在香港持股的总市值差不多是6900亿港币,占港股通所有总市值标的的25%。港股有一个重要特点股息相对比较有吸引力,2016年恒生指数股息收益率3.7%,中国的沪深300相对比较大牌是2%左右。港股的这样的特征对于一些收入型的基金产品和退休金养老金保险这样的产品是非常有吸引力的,所以银行地产是配置的主要方向。

另外一个板块是,因为南下的资金对中国的市场很了解,他们在喜欢的板块里寻找港股的标的,比如汽车、医药、原材料等等一些行业。

内地资金在港股的参与度,如果我们看南下基金在港股里的交易量已经超过10%,如果再加上之前传统意义上内地的机构投资者和个人投资者交易额的参与度,内地资金已经占到了香港市场超过20%的水平。

大家可能会问这样一个问题,是不是因为沪港通、深港通从2014年2016年开通之后只是一个短暂的热潮,这个东西到底可不可持续呢?我们对这个信心是非常满满的,除了刚才讲的历史的大环境以外,我想请大家对比几个数据,我们现在6900亿港币,听起来好像不算少,但是中国现在M2的货币量在中国是150万亿,我们的公募加私募的资产管理规模差不多有23万亿,香港市场整体的资产管理规模是18万亿港币,所以我们把这个6900亿港币放在这个大的环境里去比较就知道缺口到底有多大。

现在讲第三个维度是国际资金对香港市场年初到现在的影响,今年有一个国际市场上比较重要的事件就是弱势的美元,年初是102、103,昨天是到了91多,这个弱美元的态势,历史上都是这样的趋势,就是国际资金的配置正在从这个市场转到新兴市场,从2013年到2016年中旬,新兴市场总共流出了有1500亿美金,但是从2011年开除开始确立转向的态势后我们总共回流了差不多450亿美金,对于当初流出的美金现在占了35%、40%,在这样的态势里香港市场同样享受到了资金流入的情况,下面这个图就是按照数据显示流入香港股票每周的数据的变化,也是很持续的。

国际机构对于中国的资产的看法发生了什么样的变化,我觉得这是一个很值得探讨的事情,所以我们简单地一起回顾一下2015、2016年发生过什么事情。2015年上半年冰火两重天,6月份开始A股有一个很大的调整,811开始会改,人民币加快贬值,到2016年初又出现了A股市场的熔断,配合这些事件,又有一些宏观的指标,房地产开始有一些收紧性的政策,宏观数据上相对来讲比较平。在那段时间国际机构对于中国经济是不是有硬着陆的风险,中国银行资产的质量到底如何,中国改革的政策,经济发展的政策是不是有持续性,是不是能落实有非常大的质疑。国际机构对于中国资产的配置一直都是低配的,尤其是在中国的金融板块。

从今年年初开始,这个情况就发生了一些变化,这里我们看到,左侧的图是中国企业利润的增速,我们是2014年11月份一直出现了工业企业利润按年下滑的情况,但是之后有比较明显的改善。今年年初美元势力比较弱,中国经济又企稳,所以人民币相对于美金相对于一篮子货币都有比较好的升值的走势,所以结合所有的这些,就引发了国际金融机构开始重估中国资产的价值和风险,对中国这边的资产配置也有所加强,但是我们仍然要指出,其实这些国际基金和新兴市场基金对于中国板块的权重的配置仍然是很低配的。

刚才是讲了我们觉得上半年到现在只持港股走势的主要三个方面,下面讲一下四季度如果来配置我们的组合选择的方向是怎么样的。选股我想跟大家交流三个维度,第一个就是契合中国长期发展走势的角度来看,里面分了几个小的板块,第一个是所谓的新经济,这个其实不用多说,大家都知道我们的生活现在已经离不开互联网和移动互联网,如果我们看这些企业,他们已经有了一些现金流的很好的业务模式,比如说广告,手机游戏,网络游戏,又是因为这些互联网如此深入地渗透到我们的实体经济和人们的生活里面,所以很多的商业模式都是在不断地探讨,不断地出新,甚至在不远的将来有商业化储备的态势,我们可以看到的只付宝蚂蚁金服管我们的资产,或者云计算,人工智能,我们这个金融行业里有很多研究报告数据分析是通过AI来完成的,可能过5年之后我也没有工作了,就靠一些机器人来跟大家沟通这些,说不定比我讲的更好。还有就是科技板块,中国的企业我举个简单的例子,消费电子里面的手机,里面的各个零部件,镜头,显示屏,背板,中框,里面需要的电线,指纹识别模组的算法,中间的芯片中国企业都有参与,我们都可以找到比较有意思的投资的标的。

第二个小维度想讲的是全球化的中国制造,一直以来一提到“中国制造”大家的概念就是劳动力密集型,高污染高能耗这些很低端的,但是实际上所谓的腾笼换鸟产业升级并不只是口号而已,我们已经发现很多的中国企业已经具备了非常好的技术,已经通过自身的研发,通过国际上的收购,已经掌握了很领先的技术,在国际的供应链里有了很好的卡位,是传统行业里的制造型的产业,但是已经能完成向海外的更低成本的市场做生产基地的布局和多样化工作。在这些动作里面,我们觉得这些优质的企业是能够在今后利用自身的这些比较优势,有进一步的发展空间的。

第三个角度是讲的消费升级。消费这个概念其实也很宽泛,是配合着我们整个经济和人们的生活变化的,中国的人口结构发生变化比如老龄化,北京每5个人里就有一位60岁以上的老人,80、70成为社会的中坚力量,五位老人一对夫妻要带一个孩子,这样的人口结构的变化带动了生活模式和消费习惯的变化,中间有多少新兴的需求,有多少需要解决的日常生活里面的痛点,那就有我们多少的商业的机会,这是我们的看法。

举个例子,比如说教育,小朋友现在生出来几个月可能就要去上早教班,一直到读书有各种各样的补习班,家长可以选择公立学校,私立学校,每个假期送出去留学,工作之后因为社会竞争力的压力也不停地学习,可能也要上一些成人的补习班诸如此类的,养老的需求更不用说,医疗这方面的需求。另外一个比较大的可选消费领域比如说汽车,在汽车方面有两个比较主要的趋势,一个是自主品牌的崛起,就是我们国产的这些品牌已经不只是说低价,甚至在性能设计上面都很不错,得到消费者的青睐。再是豪华品牌渗透率的提升,在这些产业链上是怎么样来寻找机会,这是我们需要回答的问题。因为中国的经济在转型,所有的企业都不停地在转型,所以我们除了自上而下来选之外,自下而上我们更加看重能够与时俱进的企业,能够更加重视的维度是比较软性的,就是公司治理的结构,管理层他们是不是跟中小的投资者的利益是绑定在一起的,他们是不是真的是为这个企业的近期、中期、长期的发展都有一个铺垫,这是我们在选股上需要多做的功课。

第二个选股的维度我们想讲的是契合改革与周期,它跟污染跟空气质量很相关,比如我们讲的所谓的供给侧的改革,因为所有的商品里面都有供需两块,这次发生的供需比上涨,是来自供给端的冲击,因为我们出于环保、节能、产业升级的考虑政府做的措施,环保的这些做法我们认为在将来会是一个新常态。左边的图是电解铝的产量,右侧的是螺纹钢吨毛利,前几个月山东省说要关停超过300万吨的相对来说利用率比较高的电解铝的产能,因为能耗的问题,这个图为产量已经有下滑的态势。山东省整体的产能差不多是1200万吨,占全国总产能的25%,而中国占全球电解铝的产能有55%-60%,只是一个省的这样的举措,相当于把中国的有效产能打掉了8%,全球范围内是打掉了5%,这样一个大宗商品除了中国以外其他的新增的供给是非常少的,而需求是相对比较稳定的;所以我们一定都不意外看到国际的铝价和国内的铝价都有一个大幅的上涨。右边是螺纹钢,我们生活在北京,北京的空气质量是和河北钢厂的开关是密切相关的,从4万亿之后,中国的钢铁行业发生了非常非常多的扩建,以至于在过去的几年里整个钢铁行业的吨毛利是挣扎在正200和负300之间,因为矿石的价格的挤压,因为国内需求的疲软,但是今年年初开始,因为我们的供给侧改革,关停小钢厂不合规的钢厂,这个措施确实落到实了,因为供给端的影响,对矿石的价格的拉动几乎是很微弱的,所以说就变成钢价的上涨,可以非常充分地落实到钢厂的利润,所以我们看到最近的纲常的毛利能够回到八九百的状态。所以我们谈这个其实是想跟大家讲说,一些所谓的周期性板块有了这些政策的变化,有了一些改革的变化,可以重估这些板块的投资价值。

第三个选股的维度是基本面反转,在宏观经济发生变化企稳的状态下,可以找到很多企业他们的盈利是有反转的,这里我们想举一个有意思的例子就是银行,银行大家关注的就是最重要的是它的资产质量,再有一个是它的利润的增速。这个图是工业企业的资产负债率下降了,利润增速提高了,就说明他们的偿债能力是有改善的。落实到银行的资产端就是说它的不良的形成是放缓的,90天预期贷款率这是一个坏账指标很好的确定指标,最近是有很大的改善;回到二季度银行整体的净利润的增速已经回到了8.6%,对比一季度的时候只有4.6%,对比2016年整个是3-4%的状态,我们可以换一个角度来看银行资产质量的改善和银行利润的企稳提升,应该用一个什么样的眼光看待银行现在的估值和未来的资产回报,这也是我们需要探讨的一个问题。

刚才讲了我们选股的三个维度,这里提一下投资的风险,外围和内在的都有。弱美元一直到现在,美元主加息,对整个新兴市场的影响,对中国和香港市场的影响会是怎样?内在需要指出的是,因为供给侧改革带来的这些变化,上游原材料行业的价格确实出现了猛涨,这个TPI传导到CPI是怎样的状态,是怎么样影响需求,这样一个比较强的涨价是用什么方式来缓解或者结束,是政策方面的还有是需求的一个逐步的反映。

这个是我想跟大家分享的我们对港股的看法。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:马天元 SF180